持株会社を活用する事業承継 メリット・デメリットを詳しく解説!

はじめに

持株会社の設立は、事業承継を行ううえで有効な手段のひとつです。持株会社を活用した事業承継の手法は、事業承継を行う会社の状況によってさまざまです。

持株会社を使った事業承継の手法として主に用いられるのが事業承継型MBO方式です。そこで今回は、持株会社による事業承継について事業承継型MBO方式と呼ばれるスキームを中心に、THINKWELL株式会社の金馬直紀さんにお話を伺いました。

1.持株会社について

持株会社とは他の株式会社を支配する目的で株式を保有する会社を指します。一般的に持株会社とは株式だけを保有して自身で事業を行わない会社を指し、正確には純粋持株会社と呼ばれます。一方、持株会社自身が事業を行うこともでき、事業と企業の支配を兼業している場合は、事業持株会社と呼ばれます。

2.持株会社を利用した事業承継のスキーム

持株会社を利用した事業承継のスキームにはさまざまなパターンがあり、承継予定の会社の財務状況、株価、株主構成、事業承継のタイミング、先代オーナーの意思、後継者の将来への展望等によって採用すべき方式は異なります。一般には次の2つが典型的な事業承継スキームと想定されます。

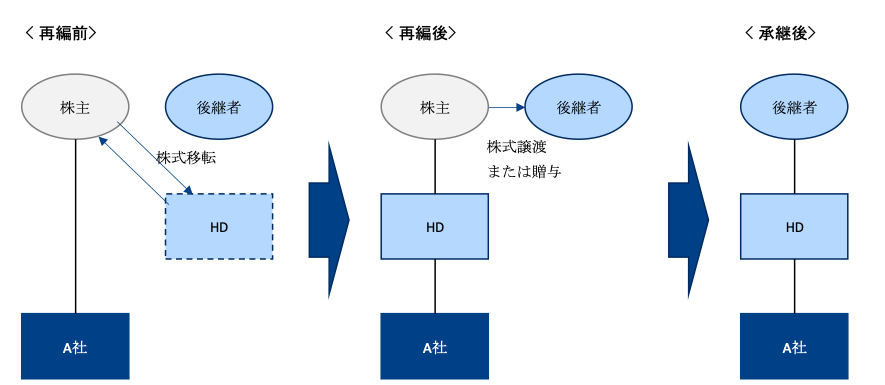

(1)持株会社の株式を承継する方式

1つめは、持株会社化したのちに、その持株会社の株式を先代オーナーから後継者へ承継する方式です。株式移転等の組織再編行為により持株会社化を実施したのちに、先代オーナーから後継者へ株式譲渡または贈与にて株式を承継します。今回は詳細な説明は割愛しますが、自社株評価対策と並行して段階的な株式譲渡・贈与を実施することで、株式の承継対策を実現することとなります。

(2)事業承継型MBO方式

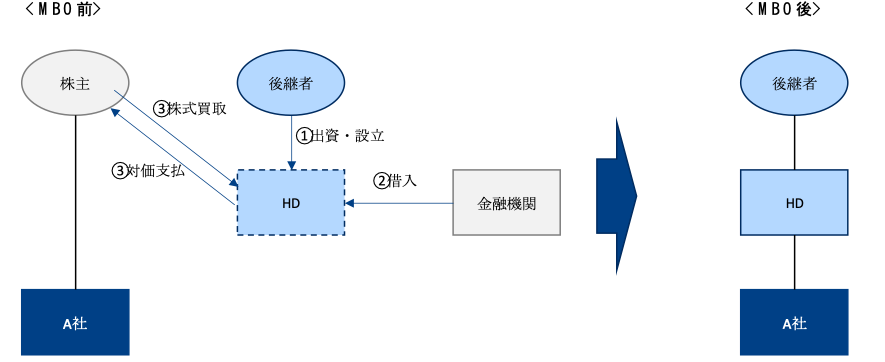

もう1つのパターンは、事業承継型MBO方式と呼ばれる手法です。基本的なスキームは、後継者が主体となって受け皿会社を設立し、その受け皿会社が承継予定の会社の株式を買い集めるというものになります。株式の買い集めに必要な資金は金融機関から調達することが一般的です。

この手法は株式買取資金さえ調達できれば、後継者へ株式を承継させることができると同時に、先代オーナーは株式を現金化できるため納税資金対策にもなります。シンプルかつ一気に事業承継対策を行えることから、頻繁に採用されているように思います。

3.持株会社方式による事業承継の手順とは

事業承継型MBO方式を採用した場合の、持株会社方式による事業承継の手順は大きく次のとおりです。

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

(1)後継者が出資して新会社を設立する

MBO方式の場合、後継者が出資して受け皿会社を新設します。この受け皿会社が将来、承継対象会社を子会社化します。

(2)金融機関からの融資を受ける

先代のオーナーより承継会社の株式を買い取るため、金融機関から資金を調達します。

(3)先代オーナーの株式を受け皿会社に譲渡する

先代オーナーが保有している承継対象会社の株式を受け皿会社へ譲渡します。受け皿会社は、株式を保有することで持株会社となり、同時に先代オーナーは現金を受け取ります。

4.持株会社を利用した事業承継のメリットとは

MBO方式のスキームを利用した場合、持株会社を利用した事業承継のメリットとして、次の3点が挙げられます。

(1)後継者への株式の移転が可能

新たに持株会社を設立するため、株主を自由に決められます。新会社の株主を後継者にすることで、現オーナーへの株式を後継者へ実質的に移転することが可能です。

(2)先代オーナーが現金を取得できる

先代オーナーは会社の株式を売却に伴い、まとまった資金を一括で取得できます。

(3)事業承継対策のための資金が不要

株式取得のための資金は金融機関から調達するため、スキーム実行時の資金負担は不要です。また金融機関への借入は一般的に子会社からの配当等の収入を原資に弁済をするため、個別に資金を用意する必要がありません。

5.持株会社を利用した事業承継のデメリットとは

MBO方式のスキームを利用した場合、持株会社を利用した事業承継のデメリットとしては、次の3点が挙げられます。

(1)移転する株式に対する譲渡所得税

先代オーナーから新会社へ株式を移転する際に、先代オーナーにおいて、譲渡所得に対して税金がかかります。譲渡所得税の税率は、通常の株式の売却と同様に20.315パーセントです。

(2)相続税にも注意が必要

先代オーナーが取得した現金は相続財産となるため、相続税が想定以上に高くなる場合があることに注意する必要があります。先代オーナーから後継者への株式の引継ぎがすでに完了しているので、株式に対する相続税はなくなるものの、先代オーナーに一括して渡された現金は相続税の対象となります。

(3)借入のための利息

借入のための利息も考慮に入れる必要があります。利率は会社の状況によってケースバイケースです。ただ、通常の事業資金に対する借入利息よりは、高めに設定されることとなるでしょう。

6.まとめ

事業承継型MBO方式を中心に、持株会社を利用した事業継承を解説していきました。

円滑な事業承継を行うためには、後継者の育成と並行して、後継者にどのように株式を承継するかの対策も同時に必要となります。株式を承継するための手法にはさまざまな選択肢があるため、承継対象の会社の置かれている状況、先代オーナーや後継者が将来望んでいる会社のロードマップ、現状の税制等々を勘案して総合的に判断を行うことが重要です。

話者紹介

金馬 直紀(こんま なおき)

THINKWELL株式会社 代表取締役

金馬会計事務所 代表

公認会計士、税理士

兵庫県神戸市出身、大阪市立大学(経済学部)卒業。公認会計士試験合格後、EY新日本有限責任監査法人にて上場企業・金融機関・各種法人等の監査業務に携わる。

その後、EY新日本有限責任監査法人のFAS部門(現EYトランザクション・アドバイザリー・サービス㈱)にてM&Aアドバイザリー業務、事業再生支援業務に携わり、財務デューデリジェンス、企業価値評価業務、事業計画策定支援業務等に従事。

2016年に金馬会計事務所およびTHINKWELL株式会社を設立。様々な会社の財務DD、企業価値評価、事業計画策定、税務業務を行ってきた経験を活かし、M&Aや事業承継のサポートを手掛ける。

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー