【M&Aとは?】中小企業オーナー社長必見!事業承継を成功させるポイント

はじめに

新聞やテレビなどのメディアで、連日大企業のM&Aのニュースが取り上げられている。M&Aと言えば、「大企業のためのもの」というイメージがあるが、中小企業にはまったく関係のないものだろうか。M&Aの意味や目的、M&Aのメリット、実際にいくらで売れるのかなど、M&Aの流れから成功のポイントまで、M&Aアドバイザーの松原良太氏に解説していただいた。

目次

1.そもそもM&Aとは何か? M&Aを行う目的とは?

M&Aとは「Mergers(合併)」&「Acquisitions(買収)」の略で、複数の企業が1つになったり、ある企業が他の会社を譲り受けたりすることを意味します。M&Aと聞くと、「敵対的買収」「マネーゲーム」「身売り・乗っ取り」「経営不振」など、ネガティブなイメージを持っている人も多いと思いますが、実際は違います。売上規模の大小に関わらず、M&Aとは自社内で解決できない経営課題を解決するための経営戦略の一つ。近年、大企業だけでなく、中小企業でもM&Aを活用する企業が増えています。

中小企業におけるM&Aの場合、企業や事業を第三者へ友好的に承継する「友好的M&A」がほとんどです。実際、M&Aの現場では売り手と買い手が何度も面談し、譲渡価格を中心にさまざまなことを取り決めていきます。最終的に「この経営者に売りたい」「この経営者から買いたい」と双方が納得して初めてM&Aが成立するのです。

中小企業がM&Aを行う理由はさまざまですが、昨今、急増しているのが「後継者不足」です。中小企業経営者の平均年齢は60代と言われ、多くの中小企業で事業承継を検討する時期を迎えています。これまで子息に事業を承継するケースがほとんどでしたが、職業の多様化や、就職活動における大企業志向により、承継者がいないという中小企業が増えています。日本には大小問わず400万社の法人があると言われていますが、後継者が見つからないために年間約7万社が廃業しています。日本企業の大半を占める中小企業にとって、M&Aとは子どもや親族に代わって、別の誰かに事業を引き継いでもらうための選択肢の一つなのです。

2.日本のM&Aの現状(M&Aが行われている件数・金額)

次に、年間どれくらいの数の企業がM&Aを行っているのか、件数と金額を見てみましょう。

日本でのM&Aの成約件数は年々増加の一途をたどり、2018年には3,850件を突破。これまで最多だった2017年の3,050件を上回り、過去最高を記録しています。M&Aには「IN-IN」(国内の企業が国内の企業を買収する)と、「IN-OUT」(国内の企業が海外の企業を買収する)、「OUT-IN」(海外の企業が日本の企業を買収する)というマーケットがありますが、最も件数が多いのはIN-INで2,814件、IN-OUTが777件、OUT-INが259件でした。

次に金額ベースで見てみると、2018年のM&A成約金額は29兆8,802億円で、前年の13兆4,000億円から2倍以上に拡大しています。こちらも1999年の18兆1041億円を超え、過去最高を記録しました。マーケット別では、IN-OUTが圧倒的で19兆365億円です。

中小企業だけのM&A件数を集めたデータは公表されておらず、メディアで紹介されない中小企業のM&Aも含めると3,850件の数倍はあると予想されます。特に都市部と比べて、地方ではM&Aに対する認知が進んでおらず、また、小規模案件を取り扱うM&Aアドバイザーも不足しているため、今後の展開次第ではM&A件数・金額共にさらに拡大していくでしょう。地方・中小企業にとって、後継者不足はますます深刻化すると予想されます。会社を存続させるために、できるだけ早いうちに、事業承継の対策を取ることが望ましいと言えるでしょう。

※統計データは株式会社レコフデータの集計結果(2018)より抜粋

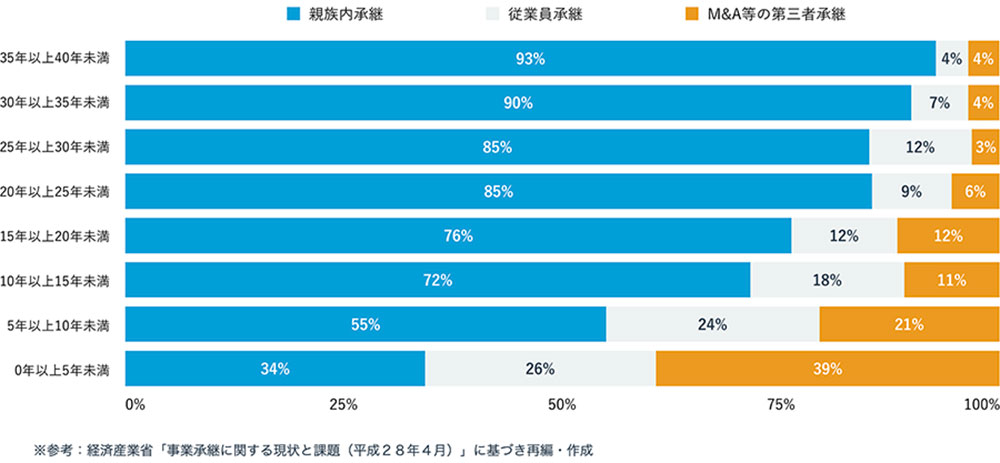

■経営者の在任期間別 現経営者と先代経営者との関係

親族内承継をする企業は年々減少しています。社長の右腕であり、事業の内容を誰よりもよく知る有力な従業員に事業を承継する方法もありますが、社長と同じくその従業員がすでに高齢化していたり、事業を引き継ぐための資金を用意できないといったケースも多く、承継難易度が高いケースが多いようです。

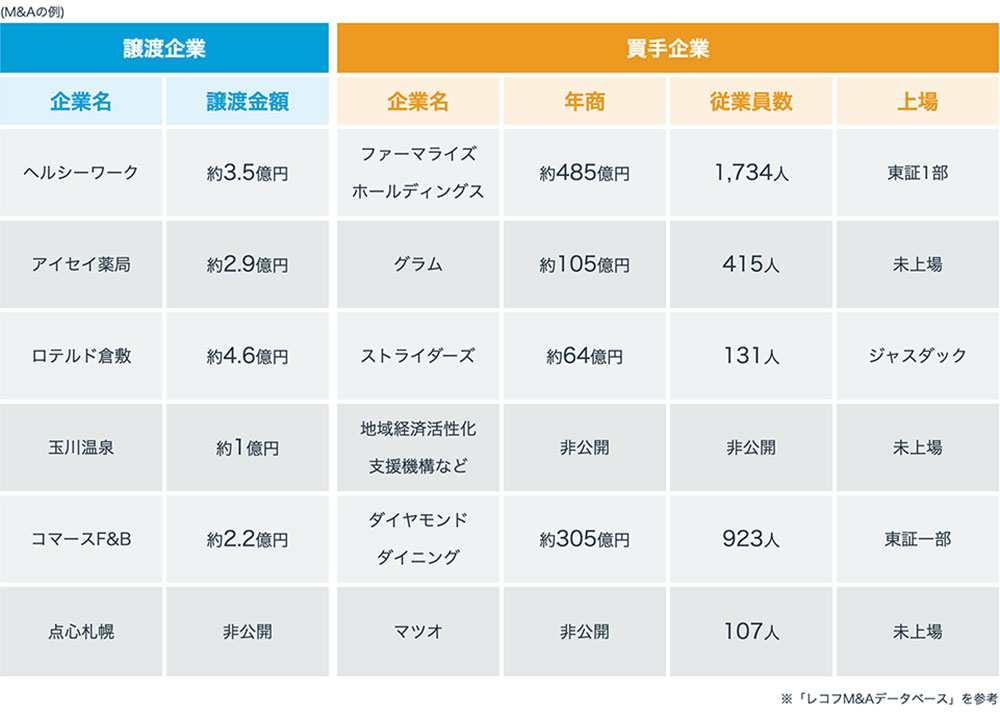

■近年行われたM&Aの事例

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

M&A・事業承継を検討している方へ

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

3.なぜM&Aをするのか? M&Aのメリットとは?

日本の中小企業は深刻な後継者不足に悩まされており、その解決策としてM&Aを活用することで、親族以外の第三者へ企業・事業を承継できることは紹介しました。M&Aを行うことで具体的にどんなメリットを得られるのか、売り手・買い手の視点から考えてみましょう。

■売り手(譲渡企業)が得られるメリット

- 従業員の雇用を確保できる

- 取引先や事業を、自分が納得した新オーナーに引き継ぐことができる

- 廃業に伴うコストを抑えられる

- 譲渡対価としてまとまった現金を得て引退できる

- 新しい経営者のもとで、事業の拡大と発展が期待できる

■買い手(買収企業)が得られるメリット

- 時間とコストを抑えて経営資源(ヒト・モノ・カネ)を獲得できる

- 投資回収予測が立てやすく、収益性の高い事業を手に入れられる

- 早期の収益確保が期待できる

- スピーディーな事業拡大を期待できる

ここで注目したいのが、廃業にはコストがかかるということ。廃業する場合、固定資産の処分に時間がかかるばかりか、資産のほとんどが低く評価されてしまいます。また、負債を完済できない場合は、個人保障が残ってしまうというというデメリットもあります。売り手にとって、廃業に伴うコストを抑えながら、事業に見合ったキャピタルゲインを得て引退する「出口戦略」として活用できることもM&Aを行うメリットです。

M&Aには事業の拡大や事業再生のための、資金調達の手段として利用できるという特徴もあります。事業を拡大させるためには多額の資金が必要ですが、不採算事業の譲渡を行うことで資金を得、本業である事業の再生に当てることもできます。

一方、買い手にとってもM&Aを行うことで、自社が持っていない技術力やノウハウを比較的短期間で獲得でき、既存事業とのシナジー効果の発揮を期待できます。また、ヒト・モノ・カネという経営資源を手に入れることで、本来多くの時間とコストを要する人材育成の時間とコストを抑えて、新規事業・隣接事業への参入や、既存事業のシェア拡大につなげることも可能です。近年、買い手企業にとって、M&Aは重要な成長戦略の一つとして注目されています。

中小企業の経営者の中には、人生をかけて携わってきた会社から離れるのが不安という方も多いものです。しかし、M&Aで会社を譲渡したからと言って、一切事業に関わらなくなるのかというと決してそうではありません。企業によって異なりますが、当面の間はアドバイザーや顧問、相談役として残留し、得意先のフォローや従業員との橋渡しを行うケースがほとんどです。本来、日本の企業は、将来にわたって事業を継続していくことを前提に考えられているため、従業員や取引先がいる場合、自分が引退するから会社も終わりということではなく、企業が担う社会的責任を果たすという意味でも、M&Aを検討する中小企業経営者が増えています。

4.M&Aの手法は? うちの会社はいくらで売れる?

M&Aで行われる手法はさまざまで、売り手企業と買い手企業の目的によって、異なります。その中でも、最も活用されている手法が「株式譲渡」「事業譲渡」です。

■株式譲渡

法人格を譲渡し、売り手企業が保有する資産、負債、各種契約、知的財産などを買い手企業が承継。売主であるオーナーが株式の譲渡代金を受領する。株式と金銭のやり取りだけで、売り手企業の事業すべてを引き受けられるため、手続きが簡便。

■事業譲渡

売り手企業が保有する事業・部門の一部、またはすべてを売却する手法。資産や負債を切り離して売却できるため、売り手企業にとって不採算事業の整理を行うことができ、買い手企業にとっても収益性の高い事業だけを獲得できる。企業が譲渡代金を受領する。

中小企業のM&Aで事業譲渡を行う場合、事業を運営するオーナーが変わるため、それに関連する雇用や銀行、取引先との契約、賃貸借契約などを新しく結ぶ必要があるため注意が必要です。

事業譲渡したいと考えている中小企業経営者の方にとって、自分の会社がいくらで売れるのかというのは、とても気になることだと思います。実際のM&Aでは、不動産のように明確な相場があるわけではありません。ただ、価格の目安がなければお互いに困ってしまいます。このくらいならお互いに売買できると思われる金額の目安を算定することをバリュエーション(企業価値評価)と言います。

ここでは、中小企業のM&Aで使われている2つの計算方法を紹介します。

■DCF法…将来志向

DCF(Discount Cash Flow)法とは、将来、売り手企業が稼ぐであろうキャッシュフローを現在価値に換算して、それを企業の収益力として評価する算定方法のこと。

<メリット>

買収によって、創出するシナジー効果やバリューアップ効果など、将来の成長性も評価に加えられるというメリットがある。買収後の事業計画を事前に作成し、将来の予測数値をベースにして事業の価値を算定する。そのため、事前に買収後の事業運営状の目標設定が可能。

<デメリット>

キャッシュフローの算定根拠や割引率の設定において、主観的予測が入りやすいという点がデメリットとして挙げられる。また、パラメータの設定が他の評価手法と比較して複雑で、価値算出まで手間がかかる。

■時価純資産法…過去志向

時価純資産法とは、会社が有するすべての資産から負債を差し引いた「純資産」を、時価換算した「時価純資産額」をベースに、のれん代(過去3〜5ヶ年の営業利益または経常利益)を加算して算定する方法のこと。

<メリット>

有価証券や不動産などの資産を多く有する企業の場合は、現在の資産価値を評価に盛り込むことが可能というメリットがある。会社の持っている資産(今売ったらいくらになる)と負債(今払ったらいくらになる)を時価に修正するため、客観性がある。

<デメリット>

個別の資産の評価を前提としており、利益の出ている会社も赤字の会社も同じ評価になってしまう。企業が将来にわたって事業を継続することを考慮していないというデメリットがある。

中小企業のM&Aにおいて、よく用いられているのが、企業の所有する資産価格をベースに評価する時価純資産法です。しかし、M&Aを行う上で重要なのは、「企業を取得したあと、その会社が果たしていくら稼ぐのか」ということ。それを裏付けるためには、企業を取得しどのような経営を行っていくのか、将来的な事業計画を立てることの方が買い手企業にとって重要なことです。DCF法を採用する場合には、将来5年程度の事業計画を作成する必要がありますが、時価純資産法を採用したとしても、事業計画をしっかり立てることが重要です。

■株式譲渡を行う場合のバリュエーション

株式価値=時価純資産+(実質経常利益×3)

(例)

時価純資産額8,000万円、経常利益2,500万円、節税対策額500万円の場合

8,000万円+(2,500万円+500万円)×3=1.7億円

時価純資産は決算書上の純資産額を参照し、時価を考慮して決定します。また、実質経常利益とは、事業とは関係のない経費や、オーナーの個人経費、節税対策のための役員報酬や保険料を適正値に戻して、実質の経常利益に足し戻した経常利益のことです。実質経常利益の代わりに実質営業利益を利用する場合もあります。

■事業譲渡を行う場合のバリュエーション

事業価値=対象事業の時価資産+(実質営業利益×3)

時価資産額3,000万円、経常利益2,500万円、節税対策額500万円の場合

3,000万円+(2,500万円+500万円)×3=1.2億円

時価資産は、決算書の固定資産減価償却内内訳明細書の簿価額を参照し、時価を考慮して決定します。また、実質営業利益とは、事業とは関係のない経費や、オーナーの個人経費、節税対策のための役員報酬や保険料を適正値に戻して、実質の経常利益に足し戻した営業利益のことです。

M&Aを行う場合の譲渡価格は、双方が合意した額で決定します。つまり、バリュエーションがそのまま譲渡価格となることはほとんどありません。とはいえ、交渉をスタートさせるには、客観的な資料に基づき株価を算定し、基準を明らかにする必要があります。売り手と買い手を同じ土俵に乗せるためには、バリュエーションは欠かせないプロセスなのです。

5.赤字・債務超過でも会社は「売れる」

「うちの会社は赤字で債務も多いし売れないだろう」とM&Aを諦めている中小企業経営者の方もいますが、決してそんなことはありません。結論から言うと赤字・債務超過企業のM&Aは可能です。高値での売却は難しいと思いますが、買い手企業にとって売り手企業が魅力的であれば、事業の全部・一部かどうかは別にして、売却することは可能です。

ただし、優先すべきは従業員の雇用継続と取引先の維持。評価額が0円だとしても廃業するよりは良いでしょう。債務超過だからM&Aを検討しないというのはもったいないと思います。

[diagnosis]

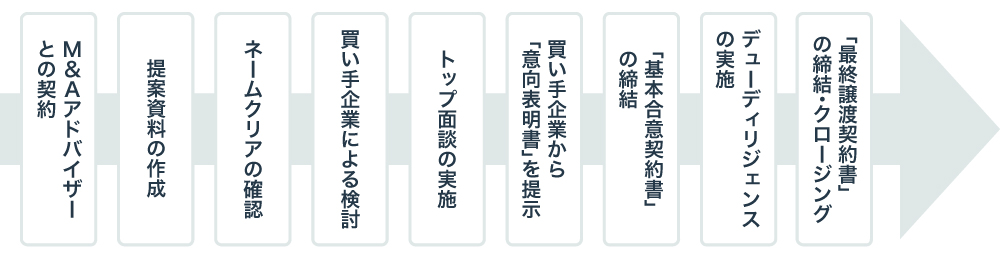

6.M&Aの流れ

- M&Aアドバイザーとの契約

中小企業がM&Aを行う場合、「M&Aアドバイザー」と呼ばれる専門家に相談するケースが一般的です。複数のM&AアドバイザーやM&A仲介会社に相談し、自社のM&Aを任せられるM&Aアドバイザーとの間で、秘密保持契約やM&Aアドバイザー契約を結びます。 - 提案資料の作成

譲渡の目的や希望条件などのヒアリングを行い、M&Aアドバイザーと今後の流れや報酬面について話し合ったあとで、M&Aアドバイザーに決算書や企業概要などのさまざまな資料を提出します。M&Aアドバイザーはその資料をもとに、買い手企業を見つけるためのノンネームシートと呼ばれる説明資料を作成し、買い手企業・買い手側のM&Aアドバイザーにセールしていきます。ノンネームシートは、その名前の通り企業名が伏せられているシートのことで、記載されているのは業種・エリア・特徴・売上・利益などの基本情報です。ノンネームシートに情報を詳しく書きすぎないようにすることで、売り手企業が特定される情報漏洩リスクを防いでいます。 - ネームクリアの確認

ノンネーム資料で興味を持った買い手企業は、売り手企業の社名を含めた情報が記載された詳細情報を求めてきます。M&Aアドバイザーから売り手企業に対して、買い手企業の名前を伝えた上で、資料開示の許可を取るこのプロセスをネームクリアと言います。 - 買い手企業による検討

ネームクリアを終えたら、いよいよ買い手企業による検討が始まります。この段階で、双方が売主・買主候補の会社名を把握していることになります。売り手企業の資料を見て買い手企業から質問があったり、必要に応じて追加資料の依頼があったりします。 - トップ面談の実施

資料での検討が終わると、売り手企業と買い手企業の双方が直接顔を合わせるトップ面談に進みます。この場で条件交渉を行うことはほとんどありません。むしろ双方の会社の経営理念や経営ビジョン、人となりを知る場に当てられます。特に中小企業の場合、トップの考え方が会社の姿になるため、お互いの人柄を知ることが重要です。 - 買い手企業から「意向表明書」を提示

トップ面談を終えたタイミングで、いよいよM&Aの具体的な交渉がスタートする段階に移ります。買い手企業から売り手企業に対して「譲り受けを具体的に検討したい」という意向を示した書類を意向表明書と言います。意向表明書に法的な拘束力はなく、必須の書類ではありませんが、複数社と交渉を行う場合には、それぞれの企業からおおよその買収額や買収のスケジュールなどが記載されている意向表明書を受け取ることになるため、お互いの認識をすり合わせる意味でも重要な書類と言えるでしょう。 - 「基本合意契約書」の締結

「基本合意契約書」とは、売り手企業と買い手企業の双方が、M&Aに関する基本的な諸条件に対して合意したことを確認するための書類のことです。基本合意契約書には、譲渡予定金額や譲渡予定日、独占交渉権の付与などが記載されており、合意書を取り交わした買い手企業のデューディリジェンス(買収監査)を受け入れることになります。 - デューディリジェンスの実施

デューディリジェンスとは、買い手企業から依頼を受けた公認会計士や弁護士などの専門家が、売り手企業に対して行う調査のことです。財務や法務の調査を中心に、場合によっては労務調査を行うこともあります。デューディリジェンスにかかる経費は、原則、買い手企業が負担します。中小企業同士のM&Aであれば、最低50〜300万円程度の費用が発生します。 - 「最終譲渡契約書」の締結・クロージング

デューディリジェンスを行い、調査結果をもとに最終的な条件面の確認ができたら、最終譲渡契約書の作成に取りかかります。その後、売り手企業から株式や事業の引き渡しを行い、買い手企業から譲渡代金の決済を完了させる最終的な手続きが行われます。

7.経営者が知っておきたい心構え・M&A成功の秘訣

「会社を売りたい」という情報が従業員や取引先に漏れてしまうと、動揺を招き一部の従業員が退職してしまったり、誤った風評により仕入れや販売などの信用取引に支障をきたしたりする恐れもあります。M&Aの交渉を進めるにあたり、秘密保持を徹底することはもちろん、第三者も含めて情報漏洩しないことは最も重要な留意事項と言えるでしょう。

経営者が企業経営に与える影響力は大きく、M&A後のスムーズな事業引き継ぎを行うには、事前の準備をしっかり行うことが重要です。将来的にM&Aを行う可能性があるようでしたら、社長の権限を部下のキーマンに移譲したり、属人的な仕事の進め方ではなく、組織的に仕事に取り組む体制を作ったりすることも重要です。また、デューディリジェンスをスムーズに進めるためにも、基準日現在の資産表を用意したり、直近月までの業績がわかるようにしたり、細かく銀行通帳の記帳を済ませたりと、財務関連書類の作成や整備も進めておいた方が良いでしょう。

■M&Aを成功させるための心構え・準備

- 買いたいと思わせるような魅力的な事業(黒字)にしておくこと

- 不正や計上漏れがなく、法令遵守に則った、健全な状況にしておくこと

- オーナーが抜けても、経営が継続するように優秀な人材への権限移譲を進める

- 財務会計を中心とした書類を素早く提供できる体制

- 株主や株券の整理・調整

- M&Aのタイミングを逃さないよう早めの決断や行動を心がける

- M&Aアドバイザーに全てを包み隠さずに伝えること

- 精神的に折れない覚悟をしておくこと

- 相手(買い手企業)の立場に立って考えること

8.M&Aアドバイザーの活用方法

M&Aアドバイザーとは、企業がM&Aを実行する際に、売り手・買い手企業探しから契約成立までの一連の流れをサポートするM&Aの専門家です。事業承継を行う法律的な観点で言えば、弁護士や司法書士だけで手続きを行うことができますが、M&Aアドバイザーに依頼することで、より広いネットワークから相手先を見つけることができるでしょう。

M&Aアドバイザーに依頼する最大のメリットは、経営者が本業に集中できるということ。中小企業経営者の中には、M&Aアドバイザーに依頼せずに、知り合いの経営者同士でM&Aの交渉を行った結果、その過程でさまざまな利害問題が発生し、深刻な対立が発生したというケースが後を絶ちません。M&Aに依頼するにはそれなりの費用を要しますが、当事者同士の直接の交渉や話し合いで解決できない問題も、第三者が間に入ることによって、交渉がスムーズに進むこともあります。本業に携わりながらM&Aに必要な資料を収集したり、契約書を作成したりするのは大変なこと。M&Aから発生する可能性のあるリスクを抑えるためにも、初めからM&Aアドバイザーにお願いした方が良いでしょう。

■M&Aアドバイザーに依頼するメリット

- 広いネットワークで相手先を見つけることができる

- 専門的なアドバイスを受けることができる

- 経営者が本業である経営に集中することができる

■M&Aアドバイザーに依頼しない場合に起こり得る問題

- 当事者間での感情的なもつれや専門的知識の不十分さが原因となりブレーク

M&Aアドバイザー業界にはすみ分けがあり、会社によって得意とする案件の規模、顧客、業種、業務内容が異なります。M&Aを成功させるためには、自社の立場に立ち、自社の魅力を引き出して高く売ってくれるM&Aアドバイザーが必要です。M&Aの知識はもちろん、業界や専門分野への理解、中小企業M&Aの経験と実績、対応などから優秀なM&Aアドバイザーを見極めましょう。M&Aアドバイザー選びで大切なポイントは、M&Aの初期段階では、できるだけ多くのM&A仲介会社・買い手リストを比較してみること。ただし、M&Aアドバイザーの報酬基準には体系がなく、アドバイザーによっては、アドバイザー契約を締結する際に着手金を支払い、さらにM&A成約時に成功報酬を支払うという報酬を請求される場合もあります。個別に仲介会社に相談をすることも重要ですが、M&Aの初期段階では一社に絞らず、できる限り多くのM&A仲介会社を通して、自社に最適なM&Aアドバイザーを見つけましょう。

話者紹介

株式会社エクステンド顧問

松原 良太 Matsubara Ryota

青山学院大学経済学部卒業。オーストラリアボンド大学大学院経営学修士課程(MBA)修了。都市銀行、不動産デベロッパー、IT関連、住宅関連会社取締役を経験後、2007年中小企業のM&A中小企業のM&Aアドバイザー専門会社を設立。2010年に一般財団法人日本M&Aアドバイザー協会(JMAA)を設立し、自らも現役で中小企業・小規模M&Aのアドバイザーを行い多くの案件を手掛け、中小企業の友好的M&Aへの理解・普及・M&Aアドバイザーの養成を支援している。

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー