M&Aの資金調達方法は?資金調達コストとは何か、会社を買収する際に準備すべきことを解説

はじめに

5年後、10年後の発展のために、今、M&Aという行動を選択する。企業においてそれは当然、大なり小なり資金の投入を伴い、資金調達が必要となります。M&Aではどんな資金調達方法が活用されているのか、直接金融や間接金融の違い、資金調達コスト(WACC)とは何かなど、資金調達のための事前準備のポイントを、社楽パートナーズの北義昭氏に伺いました。

1.M&Aの資金調達方法

ビジネスを拡大させるため、会社規模を大きくするため、M&Aを検討している経営者も多いのではないでしょうか。M&Aを用いて企業を買収しようとする場合、ほとんどのケースで買収資金が必要になります。中小企業のM&Aでは、対価を現金で支払うケースがほとんど。また、中小企業と言っても、買収対象企業の価値が高ければ買収価格は高額になります。そのため、どんなに魅力的な売手企業があっても、資金調達できずM&Aに踏み切れないというケースは少なくありません。

買収資金の原資として挙げられるのが、会社から生み出される利益、つまり余剰資金(現預金)で賄うのが理想的でしょう。ただし、会社を買収できるほどの内部留保を現金の形で置いている会社はそう多くありません。仮に手元に現金があったとしても、運転資金や他の投資案件を考えると、余剰資金すべてを買収資金に充てることは難しいでしょう。

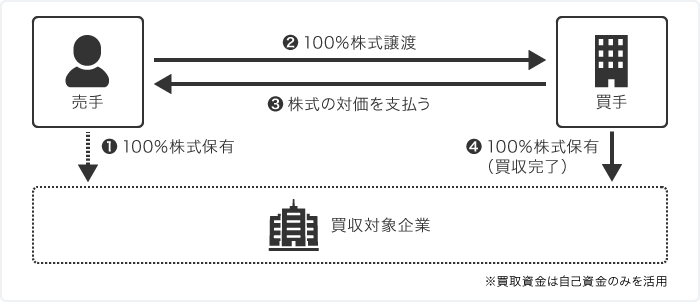

<自己資金を活用した買収>

■メリット

- 全て自己資金のため、迅速に買収可能

■デメリット

- 自己資金の範囲内でしか買収できない

- 手元資金は大きく減少(今後の投資余力減少)

自社の資金力で足りない場合、下記の方法で資金調達するのが一般的です。

【直接金融】

直接金融とは、資金を必要とする企業が株主や投資家から必要資金を直接調達(株式発行、社債発行など)することを指します。直接金融の中でも株式発行の場合「株主割当」「第三者割当」があります。株主割当とは、すでに株式を保有している株主に対して、さらに出資を募ること。第三者割当とは、新たに株主を増やして出資してもらう方法です。理論上はどちらの手法を取ることも可能ですが、非上場の中小企業の場合、全くの第三者に出資してもらうというのは現実的でありません。そのため、中小企業では、株主であるオーナー個人の手元資金の一部を資本金に組み入れ「増資」を行い、必要資金に充てることが一般的です。直接金融は、返済の必要がない自己資本として調達できるだけでなく、経営者個人の判断でできるというのが特徴。銀行借入で調達する場合に比べて、リスクをコントロールしやすいというメリットがあります。

【間接金融】

間接金融とは、資金を必要とする企業が銀行などの金融機関から借入を行い、必要資金を調達することを指します。間接金融は、一般的には預金者の資金が銀行経由で間接的に企業に融資されるため「銀行借入(融資)」を意味します。上場企業であれば、金融機関からの借入を含め、様々なスキームがあるため比較的容易に資金調達できるかもしれません。しかし、中小企業で、手元に資金が少なかったり、融資に見合う資産が存在しないM&Aへの融資は厳しく判断される傾向にあり、オーナー経営者の個人補償がないと融資を受けにくいのが実情です。また、金融機関によっては、高い金利や返済不可能な返済機関を要求してくることもあります。金融機関以外に、株主であるオーナー個人の手元資金の一部を会社に貸付ける方法もあります。

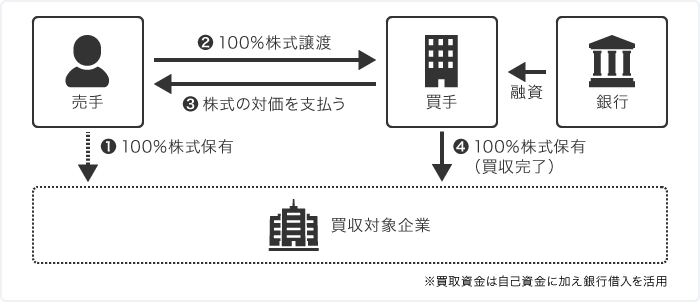

<銀行借入を活用した買収>

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

■メリット

- 自己資金に借入資金を加え、手元資金よりも大型の買収が可能

- 手元資金の流出を抑えられる

■デメリット

- 銀行融資審査に時間がかかる

- 買収者の自己の信用力が融資可否の鍵

- 買収の結果がうまくいかない場合、借入返済は自社の責任となる

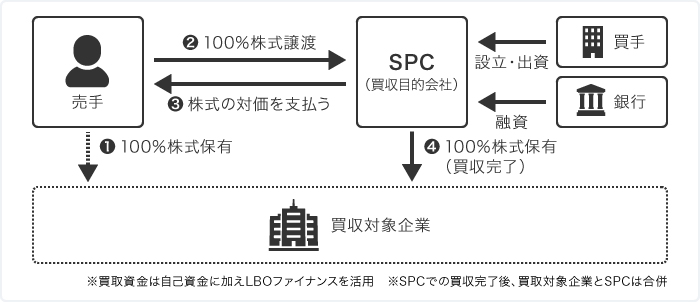

【LBO(レバレッジド・バイアウト)ファイナンス】

M&Aの資金調達方法として、LBO(レバレッジド・アウト)も有効です。LBOとは、買収対象企業の資産や将来的に期待できるキャッシュフローを担保として、金融機関などから資金調達する手法です。買収目的会社(SPC)を設立し、このSPCに対して金融機関がLBOローンという形式で融資するスキームです。自己資金が少なくても、借入金を加えることで、大型の買収が可能になるというメリットがあります。しかし、手間とコストがかかるため、中小企業のM&Aで活用されるケースは少ないと言えるでしょう。

<LBOファイナンスを活用した買収>

■メリット

- 自己資金に借入資金を加え、手元資金よりも大型の買収が可能

- 手元資金の流出・減少を抑えられる

- 買収リスクは買収に利用した自己資金に限定される

■デメリット

- 買収対象企業に安定したキャッシュフローがある、価値ある余剰資産がある、有利子負債が少ないことが条件

- 銀行融資審査に時間がかかる

- 手間とコストがかかるため、大型買収案件でないと活用できない

この他にも、買収対価を現金ではなく自己株式で支払う「株式交換」という方法があります。株式交換は、上場企業であれば株式の現金化が可能ですが、非上場・未公開企業であれば、株式の現金化は困難です。そのため、中小企業のM&Aでは、ほとんどのケースで現金支払になります。また、買手候補を探す上で「資金力」を判断のポイントにする売手も多いため、この観点からも資金調達は重要と言えます。

2.買収資金は銀行借入を活用した方が良い?

経営者の中には、自己資金を用意してから買収した方が良いのか、銀行借入をして買収した方が良いのか、判断に迷う人も多いでしょう。前述のように、買収目的の融資は厳しく審査される傾向にあるだけでなく、買収の結果がうまくいかなかった場合、借入の返済は自社の責任となるため、あらゆるリスクに対してより慎重になる必要があります。

ただし、買手の業績に特段の問題がなく、十分なキャッシュフローを生み出しており、融資枠が残っている場合などには、銀行借入を検討するのが良いでしょう。ここでは、買収資金全額を自己資金で賄う場合と、一部を銀行借入した場合の投資効率を考えてみます。

【ケース1】買収資金10億円全額を自己資金で賄った場合

■前提

- 買収対象企業の100%株式取得価額が10億円

- 買収対象企業の利払い前利益が1億円

■買収効果(単純計算)

- 5年後に5億円の利払い前利益。5年後の株式価値が15億円に

- この結果、10億円の全額自己資金による投資が15億円となり、1.5倍に価値向上

【ケース2】買収資金10億円を銀行借入(7億円)と自己資金(3億円)で賄った場合

■前提

- 買収対象企業の100%株式取得価額が10億円

- 買収対象企業の利払い前利益が1億円

- 買収資金の借入条件は、期間5年期日一括返済、金利は5%、税金は考慮しない

■買収効果(単純計算)

- 5年後に5億円の利払い前利益。5年後の株式価値が15億円に

- 借入の金利負担が5年間で1.75億円、借入元本の7億円の返済がある。残った6.25億円(15億円-7億円-1.75億円)が自己資金投資に対する価値

- この結果、3億円の自己資金投資が6.25億円となり、2.08倍に価値向上

持ち出した手元資金が少なく、リスクを抑えた投資効率が高いのはケースBの方です。M&Aの実行自体はもちろん大切ですが、本質的な目的はM&A実行後の経営にあります。より多くの利益を生み出すために、別の会社を取得するM&Aを実行する機会も考えられます。その意味では、経営に負担をかけないために、銀行借入を活用するという選択肢は間違ったものではありません。

3.資金調達コスト(WACC)とは何か?

資金調達コスト(WACC)とは、文字通り会社の資金調達に伴う費用のことです。銀行借入や増資など、資金調達の方法は様々です。銀行借入を行った場合は、支払い利息というコストがかかり、株式発行を発行した場合は、株主への配当などのコストがかかります。資金調達方法によって、調達コストが高くなる場合もあるため、どこから、いくら調達するかということだけでなく、資金調達コストを正確に把握しておく必要があります。

また、資金調達コストは「株主資本コスト」と「負債コスト」で構成されており、双方を考慮することが重要です。M&Aの現場では、WACC(加重平均資本コスト)と呼ばれる指標が用いられ、資金調達のコストを抑えるには、WACCを下げることが重要です。

例えば、資金調達の60%を負債、40%を株主資本に依存している企業があるとします。この企業の(平均)負債コストが5%、株主資本コストが15%、法人税率が40%とすると、資金調達コストは次の計算式で求められます。

WACC=40%×15%+60%×5%×(1-0.4)=7.8%

株主資本は、CAPM(資本資産評価モデル「キャップエム」)などのモデルを用い、株主資本コストを推定することが実務的に可能となっています。

4.会社を買収したいと思う経営者がまずやるべきこと

事業の成功と飛躍を願わない経営者はいません。ビジネスを拡大させたい、会社の規模を拡大したい。そう思いながら、今の場所からなかなか上に行けないという経営者はたくさんいます。成長を望むすべての経営者に伝えたいのは、過去20年で大きく事業を成長させてきたソフトバンクグループや楽天も「中小企業」だったということ。

では、ソフトバンクグループや楽天のように、世界に匹敵する成長力、飛躍力を日本の中小企業が獲得するためには何が足りないのでしょうか。それは、未来への投資行動だと断言できます。自社の経営がどういう立ち位置になり、今後の自社の事業をどうしていきたいのか、そして、それに対応した適切なファイナンス行動が何かを知ることができれば、投資のリスクを適切にコントロールしながら、未来に向けた事業へ積極的な投資行動を行うことも可能です。

私は多数の具体的事例分析を行なっていますが、その事例分析の中から成長に向けた的確なファイナンス行動事例を1つご紹介します。ソフトバンクグループはブロードバンド回線や携帯電話、スマートフォンなど、新しい技術、サービス、製品にいち早く大量の投資を行い、日本市場において新しい価値を定着、広げていくことに成功しています。また、過去を振り返っても、ありとあらゆる方法を駆使して資金調達を行っています。記憶に新しいボーダフォン日本法人の株式取得には、前述のLBOローンを用いて総額1兆7,500億円の巨額M&Aを成功させました。この買収資金のうち、ソフトバンク本体が出したのはたった2000億円のみ。ボーダフォン日本法人が生み出す年間約3000億円のキャッシュフローが、LBOローンの返済原資となりました。

中小企業が、ソフトバンクのように、いきなり大型のM&Aを成功させるのは難しいですが、はじめは内部留保を増やし、現在の事業に追加した方が良い事業があれば買収して会社の規模を大きくする。次に業績が拡大し、銀行借入ができるようになったら、銀行借入を活用し、もう少し規模の大きい会社を買収する。さらに、会社規模が拡大したらLBOローンを活用する、というように順を追って成長していくことが大切です。これからの時代に勝ち残る経営者に必要な能力は、適切な意思決定を下し、会社をより成長する方向に導くこと。では、意思決定とは具体的には何か。それは、5年後、10年後の自社を明確にイメージして未来への投資の意思決定を行うことです。是非、この機会に会社の継続的発展のために、投資行動をより的確かつ効果的に行うファイナンスの理論とセンスを身につけていきましょう。

話者紹介

代表取締役社長 兼 CEO

北 義昭 (きた よしあき)

慶應義塾大学卒業後、三和銀行(現三菱UFJ銀行)入行。支店勤務後、同行本店企画部にて経営戦略・財務戦略に従事。全行レベルのプロジェクトに数多く携わる。その後大手外資系投資銀行のUBS証券会社に入社し、投資銀行本部における金融機関担当マネージングディレクターとして、大手銀行、地方銀行、ノンバンク、事業法人に関わる数多くの大型M&A、資本調達、社債起債、事業再生案件を担当。2007年にトップマネジメント支援会社「社楽パートナーズ」を設立し代表取締役に就任。以後はコンサルタント・財務アドバイザーとして多数の大型M&A、企業再生、ファイナンス、金融機関案件を手がける。企業経営を全く新しいフレームワークで分析し適切なファイナンス行動を導く『7つの経営』(幻冬舎)を2019年8月刊行。

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー