建設業界におけるM&Aの売却事例とは? 会社や事業を高く売却するポイント

はじめに

日本の市場が縮小化する中、あらゆる業界でM&Aが行われています。最もM&Aが盛んに行われている業界の1つに挙げられるのが建設業界。今回は、建設業界におけるM&Aの売却事例をもとに、買手が見るポイントやM&Aの相場、会社を高く売却するためのポイントを、M&Aアドバイザーの松原良太氏に解説していただきました。

目次

1.建設業界におけるM&Aとは? 現状と動向

建設業界では、後継者不在や事業低迷を打破する成長戦略として、M&Aを積極的に活用する建設業者が数多く存在しています。

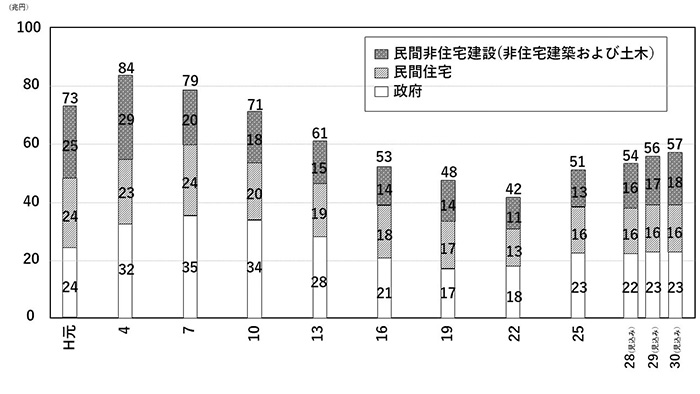

国土交通省が発表した建設業界の売上推移を見てみると、建設業界はバブル崩壊以降、長期的な低落傾向が続いています。

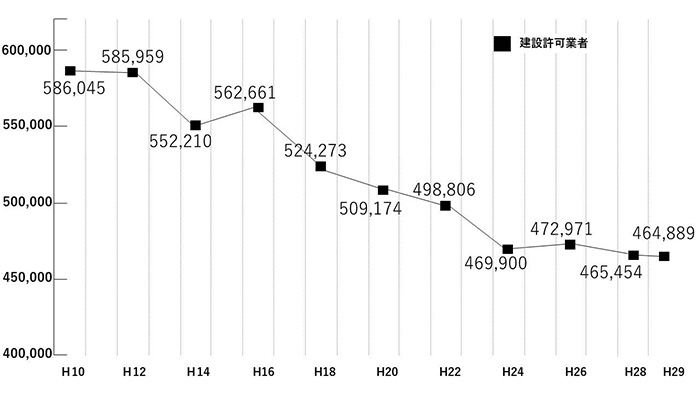

ピーク時には84兆円ほどあった市場規模は57兆円に下落。さらに、国や自治体の財政難を反映した公共工事の減少や民間設備投資の減少などを背景に苦境が続いており、ピーク時には60万業者以上あった国内の建設許可業者数も合併や倒産が相次ぎ、47万業者まで減少しています。

最近は東日本大震災の復興特需、アベノミクスによる公共投資の増加、東京オリンピックに向けたインフラ整備、老朽化したビル・マンションの建て替えなどの特需もあり、景気は回復基調にあるものの、全体の工事量は増えておらず影響は限定的でしょう。つまり、市場規模の縮小傾向に対して許可業社数の数が多く、少ない需要に対して供給が上回る競争状態が続いていると推測されます。

また、以前より業界全体で人材不足が叫ばれており、とりわけ、有資格者の人手不足の問題はより深刻で、自社で採用できるかどうかが経営を左右します。人手不足を補い、商圏拡大(売上拡大)を実現する経営戦略として、近年、同業他社や関連会社を買収するM&Aが増えています。

■建設業界の売上推移(建設投資の推移)

※国土交通省「建設投資見通し」より抜粋

■建設許可業者数の推移

※国土交通省「建設許可業者数調査」より抜粋

これまで、建設業界はM&Aのニーズが低い業界と言われてきました。その理由は、生産量の増大に伴って原材料や労働力が下がる「規模の経済」が働きにくく、また、2社以上が合併することで、公共工事の入札機会が限定されるからです。しかし、近年大手総合建設業(ゼネコン)が地域の中堅総合建設業者(地場ゼネコン)を買収したり、ビルやマンションの賃貸・分譲を行う開発業者(ディベロッパー)がリフォーム業者を買収したりするなど、地域や業種を超えたM&Aが目立つようになっています。

M&Aを行う買手のメリットは大きく、地域の中堅総合建設業者を買収することで、公共工事の入札機会の獲得や営業エリアの拡大につなげたり、また、関連業者を統合することで、外注していた工程を内製化することもできます。一方、売手にとっても後継者問題の解消、従業員の雇用維持といったメリットを得ることができます。

建設業界におけるM&Aでは、上場企業や大企業が中小企業や小規模企業を買収するというケースは多くありません。ただし、地場の賃貸マンション・アパートの管理会社が、従業員10人規模のリフォーム会社・リノベーション会社を買収するという事例もあるため、規模が小さくても売却するチャンスは充分にあります。

市場の縮小化が進む以上、各業者が収益力を向上させていくには、こうした業界再編や地域展開を積極的に推進していく必要があり、建設業界において、M&Aを行うケースは今後も増えていくと見込まれています。

2.建設業界におけるM&Aの売却/買収事例

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

ここでは建設業界におけるM&Aの売却/買収事例をピックアップして紹介します。M&Aに成功した企業の事例をもとに、株式譲渡・事業譲渡を行う際のヒントを見つけましょう。

九州地方で道路工事業を営んでいたA社は、50年かけて成長してきた会社です。社長の座についた三代目は、公共工事の入札案件を受注し業績を拡大。経営は順調に推移していましたが、後継者が不在で引退のタイミングを考えていました。

経営者にヒアリングを行ったところ、長年の経営の中で、会社の株式が経営者一族以外の第三者にも渡っていることがわかりました。未上場企業を買収する場合、買手は100%の株式取得を望みます。経営者が100%の株式を保有しているのであれば、経営者の一存で売却できますが、他に株主がいる場合、株式売却に対する同意の取得が問題となります。また、複数の株主が議決権を有している場合はさらに複雑で、重要な案件の決議に支障をきたしたり、意思決定のスピードが遅くなったりする可能性もあります。そのため、分散した株式を集約できるか、複数株主との条件交渉や諸手続きをスムーズにできるか、また、そうした状況でも納得してくれる買手が見つかるかどうか難しい案件でした。

しかし、A社は公共工事をメインに安定した利益を上げており、道路工事の実績も豊富。課題はあるものの、地方への進出を狙う買手や、規模拡大を狙う買手が見つかれば、M&Aは成立すると考えました。A社の経営者と一緒に株主のもとを訪ねて委任状を取り付けながら、買手探しを同時に行いました。

買手候補に挙がったのは、建設機械のレンタル・リースを手がける業界大手のB社。自社が抱える建設機械の利用頻度を拡大するため、地方への足場を固めようとしていたのです。業績も安定しており、公共工事の実績も多数あり、有資格者の作業者が多く在籍しているA社に魅力を感じ、相思相愛でM&Aが成立しました。

3.M&Aを行う前に知っておきたい!買手が見るポイント

建設業界におけるM&Aで、買手が見るポイントはいくつかあります。例えば、「仕事内容」の面では定期的に受注している得意先、「人材」の面では従業員の年齢構成や有資格者の数、「財務面」では短期・長期借入のバランスや建設機械・車輌といった点が挙げられるでしょう。

繰り返しになりますが、建設業界では有資格者不足が大きな問題となっています。建設業に関係する資格は多数存在しますが、その中でも施工管理技士の資格を持つ人材のニーズは高まっています。建設業法では、全ての建設現場に主任技術者の配置を義務付けていますが、施工管理技士の資格保持者であれば、2級・1級にかかわらず主任技術者になることができます。

また、建設会社が一定の規模以上の仕事を請け負うには、国や自治体から建設業の許可を受ける必要があります。施工管理技士の有資格者であれば、許可要件である「各営業所への常勤専任技術者の配置」を満たすことになります。さらに、1級施工管理技士になれば規模の大きい工事を請け負うことができ、元請業社の現場代理人として下請業社の監督を行うことができます。資格を持っていることが、そのままビジネスチャンスの拡大につながるため、施工管理技士を重宝する買手が少なくありません。施工管理技士の早期離職を防止するために、資格手当など待遇改善を図る建設業者も多いため、自社で施工管理技士を抱えている場合は、随時待遇の見直しや施工管理技士の育成を検討しましょう。

次に財務面で買手が見るポイントは、工事ごとの原価管理です。建設業の原価管理はとても複雑で、個別工事ごとはもちろん、費目別、年度別に原価を集計する必要があります。場合によっては、工事進捗率の算出も必要になるでしょう。また、工事中に仕様が変わったり、図面通りに工事できないなど現場での柔軟な対応が求められ、原価が予算を上回ることも珍しくありません。

ここでのポイントは、工事ごとに利益が出ているかよりも、どの程度原価管理を行なっているかが焦点になります。仮に赤字であったとしても、先々の受注高が見込めたり、企業努力により原価削減できるような状態であれば、買収後の利益が期待できるからです。

とはいえ、各工事の原価管理を行うことは、安定した経営をする上で重要なこと。材料費や労務費、外注費、経費などのコストを意識することは、利益の達成をより確実なものにします。特に建設業における工事原価のうち、外注費の占める割合が高いため、工事における工種別に分類し、その金額を把握することが重要です。どんな工事をいくらで受注し、現時点でどれほどの原価がかかっているのか、いつでも確認できるようにしておきましょう。

4.建設業界のM&Aの相場と、会社を高く売却するために準備すること

会社を売却する上で気になるのが「自分の会社がいくらで売れるのか」ということだと思います。時間をかけて育ててきた会社や事業を、高く売りたいと思うのは当然のこと。建設業界に限らず、日本のM&Aでは取引価格を公表することが少なく、相場と言っても会社によって規模も異なるため、一概に言うことはできませんが、建設機械・車輌・人材(有資格者)などの資産を多く保有している場合、高く売却できる可能性があります。

建設機械・車輌などの資産は、帳簿で確認するのが一般的ですが、現場にはすでに存在していないにもかかわらず、なぜか固定資産台帳には残ってしまっているというケースがあります。その場合、資産の評価は下がってしまうため、帳簿と現実との間に乖離が出ないよう、タイムリーに確認する必要があるでしょう。

また、経営が安定していることを示す指標の1つに、受注高があります。受注高とは、その名前の通り受注した際の金額のことを指します。あくまでその時点での金額のため、将来的に価格調整が行われることもありますが、将来的な利益を予測することができ、買手が着目する指標として使われます。

どれだけ受注高があるかという点はもちろん重要ですが、さらに重要となるのが受注残高の存在です。受注残高とは、受注高から受注後に売上として計上済みの金額を引いた金額のことで、工事の進行基準においてまだ引き渡しができていない工事のことを指します。建設工事は受注生産方式のため、工期や工事内容は発注者の要望によってケースバイケース。受注後すぐに着工し売上として計上できる工事もあれば、受注してから売上が確定するまでに時間を要する工事もあるでしょう。その場合でも建設業者は工事現場ごとに建設資材や建設機械・車輌、人員などを配置する必要があります。いずれ支払いが売上を上回るタイミングがきてしまいますが、受注残高が外注費などの支払い残高や銀行の借入残高を常に上回っていれば、不安視する必要はありません。そうでない場合は、受注残高を積み上げることで安定した経営を目指しましょう。

5.建設業界に強いM&A仲介会社の選び方

M&A仲介会社はM&Aを成功させるために、欠かせない存在です。だからこそ、自分の会社や事業に合ったM&A仲介会社を選ぶ必要があります。M&A仲介会社を選ぶ基準はいくつかありますが、自社と同じ規模、同じ業態のM&A実績があるかどうかは1つのポイントです。

また、M&Aを成功させるには、会計、財務、税務などの各種専門知識が必要とされますが、建設業界の勘定科目は複雑で、「未成工事支出金」や「工事未払金」など、不慣れな人には理解しにくい用語が多数あります。正しい会計の知識がないと、決算書の見た目が悪くなり、交渉が失敗してしまう可能性もあるため、依頼するM&A仲介会社が、こうした建設業会計を理解しているかを見極めましょう。

また、「赤字や債務超過でもM&Aはできるのか?」とった質問を受けることがあります。結論から言うと、赤字・債務超過の会社でもM&Aは可能です。もちろん、同業他社の黒字の会社と比べると売却の難易度は高くなりますが、全く売れないということはありません。これまで紹介してきたように、建設会社の原価管理などは改善の余地があり、むしろ買手が重要視するのは、有資格者や地場での建設実績、自社事業との関連性、M&Aによる相乗効果です。赤字・債務超過だからといって、M&Aをあきらめる必要はありません。

赤字や黒字に限らず、すべてのM&Aに言えることですが、よい買手が常に存在しているわけではありません。買手が売手を探しているタイミングで出会うことは、M&Aを成功させる鍵になります。何より、M&A仲介会社へ相談するタイミングが遅ければ、それだけ優良な買手とマッチングする機会も減りますし、資金繰りが悪化することも充分考えられます。決断が早いほど、M&Aの選択肢は広がります。スピーディーかつ大胆な決断をもって、自社に合った仲介会社を探し、M&Aの検討を進めていきましょう。

話者紹介

株式会社エクステンド M&A事業部 部長

松原 良太(Matsubara Ryota)

山学院大学経済学部卒業。オーストラリアボンド大学大学院経営学修士課程(MBA)修了。都市銀行、不動産デベロッパー、IT関連、住宅関連会社取締役を経験後、2007年中小企業のM&Aアドバイザー専門会社を設立。2010年に一般財団法人日本M&Aアドバイザー協会(JMAA)を設立し、自らも現役で中小企業・スモールM&Aのアドバイザーを行い多くの案件を手掛け、中小企業の友好的M&Aへの理解・普及・M&Aアドバイザーの養成を支援している。

6.建設業界・M&Aの相談なら「事業承継総合センター」

事業承継総合センターには、以下3点の特徴があります。

①1万社以上の中から買手企業を比較検討可能

②M&A品質の担保

③着手金なし、成果報酬。業界最低水準の手数料。

まずは、お気軽に無料相談ください。

相談ではなく、資料をダウンロードしたい方はこちら:https://rbsp.jp/document.html

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー