会社(企業)の「合併」についてわかりやすく解説!手続きの流れやメリットは?

はじめに

合併とは、複数の企業を1つの法人格に統合するM&A手法のことです。合併の種類や目的、合併のメリットとデメリット、合併の手続き、注意点や税務などについて、税理士法人山田&パートナーズの税理士・宇田川隆氏に聞きました。

1.合併とは何か、合併の目的

合併という言葉を聞いたことがある方も多いと思います。具体的にどんな意味なのか、

どんな目的で使われるスキームなのかを紹介します。

「合併」とは、複数の会社を1つの法人格に統合することを言います。被合併法人は解散し、その財産及び権利義務の一切を合併法人が包括承継します。さらに、合併は「吸収合併」と「新設合併」の2種類に分けられ、1つの法人格が消滅する法人格の権利・義務の一切を承継する手法を「吸収合併」、すべての法人格が消滅して、すべての権利・義務の一切を新たな法人格が引き継ぐ手法を「新設合併」と言います。吸収合併において吸収される企業を消滅会社、存続する企業を存続会社、新設合併において新設される新設会社と言います。

企業合併と似たイメージのある言葉として「買収」がありますが、1つの法人格になるかどうかで見極めることができます。合併は2つ以上の企業が1つの会社になりますが、買収は1つの会社が別の会社の株式や事業を買い取ることで、経営権の一部または全部を取得することを意味します。そのため、買収された会社は存続しますが、合併された会社は消滅する点が大きな違いです。

合併することは企業にとってどのような意味があるのでしょうか。その目的はさまざまですが、両社の商品やサービス、技術、人材を掛け合わせることで、より良い商品やサービスを提供するシナジー効果獲得のため、両社の顧客や取引先を統合することで業界シェアの拡大を狙うスケールメリットのため、経理部門や総務部門など重複する管理コストの削減などが考えられます。

規模の大小に関わらず、企業の合併はグループ企業の再編に用いられています。例えば、子会社が似たような事業を行っている場合に、子会社同士を合併することで競争力を高めたり、効率のよい経営をすることができるようになります。もちろん、グループ外の企業と合併することもできますが、理念の浸透や企業文化の統合が難しく、合併を成功させることは簡単ではない、ということを念頭に入れておく必要があります。

【関連記事】M&Aによる「子会社化」は、合併による吸収とどう違う?メリット、デメリットも解説!

2.会社(企業)合併の種類

「合併」には「吸収合併」と「新設合併」の2つの種類があります。ここでは、それぞれの特徴や違いについて解説します。

【吸収合併】

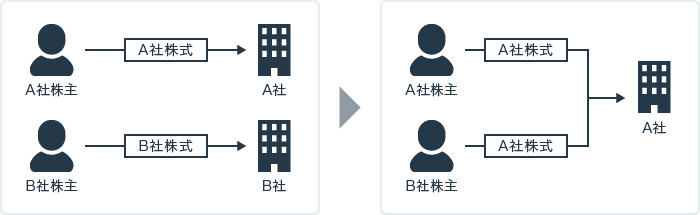

「吸収合併」とは、一方の企業の法人格のみを残して存続会社とし、もう一方の企業の法人格を消滅させてその資産や権利義務のすべてを存続会社が包括承継する手法です。

一般的に、資本の大きい企業が資本の小さい企業を吸収したり、親会社が子会社を吸収したりと、主従関係が明確な合併が多いです。ただし、吸収合併の際、必ずしも規模の大きな企業が規模の小さな企業を合併するというわけではありません。まれに、許認可や免許を持っている企業や、欠損金が多く残っている企業を主として合併を行うケースなどもあります。

【新設合併】

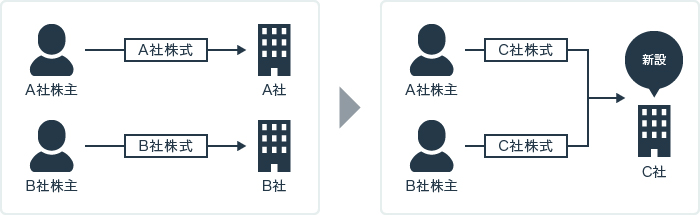

「新設合併」とは、新設会社を作り、合併する両社の法人格を消滅させて、そのすべての資産や権利義務を新設会社が包括承継する手法です。

新しく会社を設立する手間や、複数の会社から権利・義務を1社へ承継する手続きを考えると、吸収合併と比べて、新設合併は事務コストが大きくなる傾向があります。そのため、事例は多くありませんが、複数の子会社を1つに統合することで事業の効率化を図る場合は、大きなメリットが得られます。

【吸収合併と新設合併の違い】

吸収合併と新設合併とでは、消滅会社が有するすべての資産や負債を引き継ぐ点は共通していますが、許認可や免許の承継の点では異なります。吸収合併の場合、許認可や免許はそのまま合併法人に引き継がれますが、新設合併の場合は、新設会社に引き継がれません。そのため、一度新設会社を設立してから、改めて許認可や免許の申請を行う必要があります。

また、株主への対価の支払いにも違いがあります。吸収合併の場合、消滅会社は合併法人から現金、株式、社債のいずれかを対価として受け取ることができますが、新設合併の場合は、両社(共に消滅会社)は新設会社から新設会社の株式か社債のどちらかを受け取ることになります。つまり、吸収合併では対価として現金での受け取りが可能ですが、新設合併ではそれができないことを理解しておきましょう。

■吸収合併とは

■新設合併とは

【関連記事】株式交換と株式移転はどんなものなのか?メリットとデメリット、相違点、手続きを解説

3.会社(企業)合併における注意点

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

合併では異なる理念やビジョンを持った複数の企業が1つに統合されるので、カルチャーの違い・規定制度(経理規定、賃金規定、人事制度、会計処理、税務処理、情報システムなど)の統合作業が発生します。異なるものを一つにしていく過程で、その変化についていけない従業員も多く、従業員の離脱、混乱、衝突が生じかねません。特に、吸収合併で消滅する企業の従業員や、新設合併における合併比率が少ない企業の従業員の精神的ストレスは想像以上に大きい可能性があります。合併によるシナジー効果を急ぐあまり、そうした混乱や不安を増長させることがないよう、いかにうまく統合化や融合化を図っていくかが合併を成功させる最大のポイントと言えます。

合併を成功させる決め手はPMI(Post Merger Integration)の実行です。PMIとは計画したM&A後のシナジー効果を最大化するための統合プロセスを指します。合併は、買収よりも経営統合に時間がかかります。買収においては、組織も業務も併存することが可能ですが、合併は経営、業務、意識などを基本的に一つに統合していかなければなりません。合併後の組織の融合と業務の統合には時間も労力もコストも要するので、統合委員会などを作って、ビジネスモデルのリデザイン、組織・制度・業務プロセスの統合を、数年計画でじっくりと展開していく必要があります。シナジー効果、スケールメリット、管理コストの削減など、合併の目的をうまく遂行できるかどうかはまさにPMIの実行にかかっています。

また、合併では消滅会社の権利義務を包括承継しますので、簿外債務(デリバティブ取引の債務、債務保証、訴訟による賠償義務など)などを引き継ぐリスクが存在します。合併の手続きが終了したあとにそうした問題が発覚すると、統合プロセスに大きなマイナスの影響を与える可能性があります。そうしたトラブルを回避するためにも、事前協議で早期に問題点を明らかにしておくことが大切です。

【関連記事】中小企業のM&Aは今どうなっているのか?現状とM&A成功のポイントと問題点を解説

4.会社(企業)合併の流れや手続きを解説

ここからは、吸収合併・新設合併の手続きや流れについて紹介します。

【吸収合併の手続きや流れ】

吸収合併の準備期間では、債権者への説明や契約書の作成等を行います。取締役会議での合併の承認を経て、合併契約を締結します。そして債権者保護手続を行い、合併実施日(効力発生日)の前日までに株主総会の特別決議による承認を得て、合併を実施します。さらに合併実施日(効力発生日)から2週間以内に存続会社の変更登記と消滅会社の解散登記を同時に行います。登記までの一連の流れは、通常、2カ月程度を要します。

【新設合併の手続きや流れ】

新設合併も基本的な手続きや流れは吸収合併と同じです。ただし、新設会社が登記を行った日が効力発生日となります。また、消滅会社2社の解散登記を同時に行う必要があります。

以下では、特に重要な手続きとして、合併契約の承認、債権者保護手続、反対株主に対する買取機会の確保、登記をそれぞれ取り上げて紹介します。

【合併契約の承認】

吸収合併の場合、存続会社と消滅会社は、合併の効力発生日の前日までに、それぞれ株主総会の特別決議による承認を得なければなりません。一方、新設合併の場合、消滅会社は分割の効力発生日の前日までに株主総会の特別決議よる承認を得なければなりません。

ただし、簡易合併の要件を満たす場合、株主総会決議を省略することができます。簡易合併とは、消滅会社の資産の帳簿価額が存続会社(包括合併時)または新設会社(新設合併時)の総資産の5分の1以下であれば、消滅会社における株主総会決議を省略できるというものです。

また、存続会社が消滅会社の90%以上の議決権を保有している場合は、略式合併の要件を満たすため、消滅会社において株主総会決議を省略することができます。なお、略式合併は吸収合併のみに認められており、新設合併には認められていないため注意が必要です。

【債権者保護手続】

合併では債権者保護手続が原則必須となっています。具体的には、官報による公告、合併により債務者が変更になる債権者への個別催告、債権者から異議を申し立てられた場合の対応などです。合併の効力発生日前日の1か月間以上前までに、官報による公告を行い、合併により債務者が変更になる場合、債権者へ個別催告しなければなりません。

【反対株主に対する買取機会の確保】

合併に反対する株主を保護するための手続きとして、存続会社と消滅会社の株主は、自己の保有する株式を公正な価格で買い取ることを、存続会社または消滅会社に請求することができます。

【登記】

吸収合併の場合、合併契約で定めている合併実施日(効力発生日)から2週間以内に、存続会社の変更登記と消滅会社の解散登記を同時に行います。一方、新設合併の場合、新設会社は設立登記を、消滅会社は解散登記を、同時に行います。この場合、新設会社の登記日が効力発生日になります。なお、登記の費用については、登録免許税、官報告示費用、司法書士費用がかかります。

5.合併のメリット・デメリット

合併のメリット・デメリットを、吸収合併と新設合併との比較で見てみると、以下のようになります。

【共通するメリット・デメリット】

合併の主なメリットとしては、シナジー効果(技術、人材、市場、売り上げ、ブランド、信用、管理コスト、税金など)が期待できること、雇用契約や取引先との契約を新たに取り交わす必要がないことなどが挙げられます。一方、合併の主なデメリットとしては、組織の融合と業務の統合に時間と労力とコストがかかること、包括承継であるため簿外債務等を引き受けるリスクがあることなどが挙げられます。

【吸収合併のメリット・デメリット】

存続会社は、許認可をそのまま承継できるため、新設合併に比べて必要な手続きは少なくて済みます。一方で、消滅会社は、存続会社のブランド力や信用力を得ることができます。また、債務も包括承継されるため、債務処理が不要になります。

デメリットとして挙げられるのは、 一方の会社を吸収して消滅させますので、存続会社と消滅会社の間に優劣があるかのような誤った印象を社内に与える恐れがある点です。また株式譲渡と比較すると、存続企業が非上場企業の場合、消滅企業が受け取った株式・社債の現金化が難しい点もデメリットと言えるでしょう。

【新設合併のメリット・デメリット】

新設合併を行う場合、共に消滅会社となるため、比較的平等な統合が可能になることがメリットと言えるでしょう。

デメリットとして挙げられるのは、新設合併を行う場合、原則新設会社ですべての許認可や免許の再取得が必要です。仮に新設会社が上場企業であれば、上場の再審査も必要になるなど、吸収合併に比べて事務コストが大きくなります。また、消滅会社の株主への対価は新設会社の株式のみであることから現金を対価とすることはできず、対価の柔軟性に欠けるということもデメリットと言えるでしょう。

6.合併にかかる税金

合併では、原則として、消滅会社が資産や負債を時価で譲渡したものとして取り扱います。従って、消滅会社に譲渡益が発生する場合、消滅会社には法人税が課されます。その際、消滅会社で発生した課税は存続会社に引き継がれ、存続会社にて税務申告し納税します。また、消滅会社の個人株主にも課税が生じます。

ただし、適格合併、すなわち経済的に変動がないと認められる合併(グループ内合併や他社との共同事業のための合併など)の場合、資産や負債の移転は帳簿価額で引き継がれるため、消滅会社に対する法人税、消滅会社の個人株主に対する所得税のいずれも課されません。また、消滅会社の繰越欠損金を一定の条件のもと存続会社が原則として引き継ぐことができます。なお、合併は包括承継であり、課税資産の売買は発生しないため、消費税は不課税です。

上記以外にも様々な税務が発生しますので、詳細については税理士や会計士などの専門家に必ず確認するようにしてください。

【関連記事】株式譲渡でかかる税金は?算出方法や必要手続きを解説

7.合併前に準備すべきこと

合併後の株主構成について両社ともに様々な思惑がありますので、しっかりと事前に話し合うことが大切です。その際、どちらかが「合併してやる」といった上から目線だと決してうまく話し合いが進みません。対等の精神で、いかに友好的な形で話し合うことができるかが極めて重要になります。

また、合併のプロセスは非常に複雑であるため、専門家からのアドバイスなしに行うのは非常に困難です。M&A仲介会社よりも、税理や会計に詳しい専門家やコンサルタントにお願いすることをおすすめします。特に、これまで育ててきた会社や事業に対する思い入れもしっかりと理解してくれる専門家やコンサルタントに入ってもらうとスムーズに進めることができるでしょう。

話者紹介

アドバイザリー本部 本部長

宇田川 隆(うだがわ たかし)

税理士法人山田&パートナーズ アドバイザリー本部長、税理士。2000年明治大学商学部卒。2002年税理士法人山田&パートナーズ入所。全国各地の中小企業におけるM&A・組織再編・事業承継など各種コンサルティングを行い、一連のアドバイザリー業務からデューディリジェンス、バリュエーション業務も含めてサポートを行う。

「合併・M&A」の相談なら「リクルート 事業開発室が提供する事業承継総合センター」

リクルート 事業開発室 が提供する事業承継総合センターには、以下3点の特徴があります。

①①十社の中から最適なM&A会社を比較検討可能。また、買手も1万社以上の中から比較検討可能

②M&A品質の担保

③着手金なし、成果報酬。業界最低水準の手数料。

当社の強みの詳細はこちら

まずは、お気軽に無料相談ください。

相談ではなく、資料をダウンロードしたい方はこちら:https://rbsp.jp/document.html

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー