株式譲渡における譲渡所得と税金。その手続きと税額の算出方法

はじめに

株式を譲渡すると、それと引き換えに現金などの利益を得ることができます。しかし、これには基本的に税金がかかります。どのような場合に、どのくらいの課税がなされるのでしょうか。Seven Rich会計事務所の日野陽一さんに教えていただきました。

目次

1.株式譲渡にかかる個人の税金とは。税金がかからない例外も…

個人が株式を譲渡するときにかかる税金には、「所得税」「住民税」があります。個人にかかる税額は下記の計算式で算出することができます。

総収入金額(譲渡価額)-必要経費(取得費+委託手数料等)

=譲渡所得

株式に売却に係る税額=譲渡所得×税率

「取得費」とは主に、株式の購入金額や出資金額のこと。

「委託手数料」とは主に証券会社への購入手数料やM&Aを仲介した業者に支払う仲介手数料のことを指します。

課税の対象となる「譲渡所得」は、譲渡によって得た価格からこれらの必要経費を差し引いた利益のことです。

この利益に応じて所得税及び住民税が課税されます。しかし、例外として、譲渡所得がマイナスの場合や、専業主婦(夫)など他に収入源をもたない人が株式譲渡によって年間38万円以下の利益を得た場合など、所得控除を考慮すると、課税所得が発生しない場合には税金はかかりません。

2.譲渡所得にかかる税率。法人で高くなるのはこんなとき

課税所得にかかる税金は前述の計算式に記載したとおり「譲渡所得×税率」から求めることができますが、気になるのがその「税率」。税率は個人と法人で異なります。

まず個人の場合を見てみましょう。

個人の場合、譲渡所得を導き出すための取得費がわからないというケースがあります。その際には、株式の売却で得た収入の5%を取得費とすることができます。

続いて法人の場合です。

法人で株式を所有しており、売却した場合にはその法人の資本金や譲渡所得の金額によって税率が異なり、税率は資本金や譲渡所得が多いほど高くなります。中小企業の場合は25〜35%程度となることが多いでしょう。おおよその計算をしたい場合は、税率を30%として概算することをおすすめしています。

なお、個人の場合に適用される収入金額の5%を税額とする手法は、法人には適用されません。

3.株式譲渡にかかる税金額の算出方法

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

個人、法人それぞれのケースに当てはめて、計算すると次のような計算例になります。

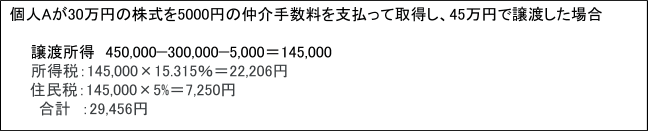

〈個人の場合の計算例〉

小数点以下は切り捨てとなるため、この場合の所得税及び住民税は、2万9456円となります。

〈法人の場合の計算例〉

法人の場合は状況により税率が異なります。そのため、今回は概算で30%としました。

この場合の売却益にかかる法人税等は、12万円です。法人の場合、取得にかかった費用がより正確に分かっていなければならないため、注意が必要です。

4.確定申告が必要・不必要になる場合はどんなとき?

株式譲渡をした年度には確定申告が必要になる場合と、そうではない場合があります。それがどんな場合かを知っておくのも大切です。

(1)確定申告が必要になる場合

特定口座にて源泉徴収を行っていない、または一般口座で株式譲渡をした場合は、確定申告が必要です。非上場株式の譲渡は特定口座では行われないため、利益が出た場合には確定申告をしなくてはなりません。これはサラリーマンのような給与所得者でも例外ではありません。年末調整ではなく確定申告をする必要があります。

また、必ず確定申告が必要だというわけではありませんが、特定口座で源泉徴収を行っている場合で下記の3つどれか一つでも当てはまる人は納税額を抑えることができるため、確定申告をすることをおすすめします。

上の2つは、譲渡によって得た利益分から損益分を差し引くことで、課税される譲渡所得税が小さくなります。最後の1つは、損益を繰り越すことで翌年の課税額を抑えることができるというものです。

(2)確定申告が必要にならない場合

譲渡の際に特定口座にて源泉徴収をしている場合、確定申告は基本的に不要です。口座の中で源泉徴収が行われるからです。上場企業の株式は特定口座(源泉徴収あり)を通して譲渡されるケースが多く、利益が出続けている場合は確定申告は不要といえるでしょう。ただし、過去3年の間に株式譲渡による損失が出ている場合は確定申告をすることで損益通算され、納税額を抑えることができます。

5.株式譲渡で発生する税金の納付時期

株式譲渡で発生する税金には、それぞれ納付時期があります。忘れずに納付するようにしましょう。

(1)所得税(個人の場合)

株式譲渡によって発生した税金は、所得税として原則3月15日までに納付する必要があります。3月15日が土・日である場合は直後の平日(月曜日)が期限です。現金、ネットバンクを含む銀行振込による納税をする場合がこれに相当します。銀行口座からの振替で納付する場合は4月20日が期限です。

(2)住民税(個人の場合)

住民税の納付については、後日地方自治体より送付される「納税通知書」の指示に従って納付するようにします。

(3)法人税等

原則、各企業の決算の2カ月後の月末までに確定申告をして納付します。

6.株式譲渡における節税対策とは

株式譲渡で節税をするために、下記のようなケースは事前にチェックをしましょう。

(1)事業譲渡の場合の税率と比較する

法人がM&Aで会社を売却する場合、事業譲渡と株式譲渡それぞれの税率を比較してみることをおすすめします。

なぜなら、事業譲渡した場合にはその売却価額は法人に入るため税金は法人に課され、株式譲渡の場合にはその売却価額は株主である個人に入るため税金は個人に課されるためです。ケースによっては、売却価額は変わらないのに譲渡側の手残りに差が出ることがあるからです。

(2)出費が増えるケースも

また、上場株式を特定口座で取引をしているがゆえに確定申告が不要なのにもかかわらず、損益通算のために申告をして、出費が増えるケースにも注意が必要です。

扶養家族となっている専業主婦(夫)が38万円を越える利益を得ていた場合は配偶者控除から抜けることになります。また、高齢者の場合は申告した所得金額によっては病院などでの窓口負担が1割から3割に増えることになります。家族が株式譲渡をする場合は、申告の必要性の有無をよく確認するといいでしょう。

M&Aによって利益を得る場合、個人として株式譲渡にするのか、法人として事業譲渡するのかによってタックスプランニングはまったく異なります。また、譲渡したのが上場株なのか非上場株なのか、特定口座を利用したのか一般口座を利用したのかによって必要な申告は異なりますので、譲渡をした年度にはよく確認するようにしましょう。

話者紹介

Seven Rich会計事務所

日野陽一(ひの・よういち)さん

2011年に青色申告会に入社。2015年に公認会計士試験に合格し、有限責任監査法人トーマツ東京事務所に入所。金融機関の法定監査などに携わる。2018年からはSeven Rich会計事務所に勤務し、ベンチャーやスタートアップ企業を中心に資金調達やIPOの支援、税務申告のサポートなどを行っている。

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー