節税対策はできる?!税務を考慮した自社株式の売却・M&A方法とは?

はじめに

オーナー経営者がM&Aで自社株式を売却する場合、譲渡金額がそのまま手取り額になるわけではなく、そこから株式の取得費や手数料、税金が差し引かれます。また、自社株式の売却をするのが、個人か法人かによってかかる税金の種類や税率も異なるなど、M&Aを行う上で税務の知識は不可欠です。その反面、最適なスキームを選ぶことで、節税効果を期待できます。この記事では、自社株を売却する際にかかる税金の内訳や具体的な税率、自社株式を賢く売却するための税務豆知識を紹介します。

1.自社株式の売却とは?自社株売却の目的を解説

中小企業の場合、会社の株式は経営者自身で所有していることの方が多いでしょう。本記事では、経営者自身で所有している株式を「自社株」として、その売却方法や税金について解説します。

経営者が自身の株式を手放す場合、大きく「親族内への承継(贈与・相続)」「親族外への承継」の2つに分けられます。さらに、親族外への承継は「第三者への売却(M&A)」「社内の役職員への承継(MBO)」に分けられます。経営者の思いとしては、株式を手放すのであれば、子どもや孫、社内の役職員へ承継したいと考えるでしょう。かつては事業承継というと、親族内への承継を選択するケースがほとんどでした。しかし、近年では親族内に後継者がいなかったり、社内に信頼できる役職員がいなかったりするケースが多く、自社株式を第三者へ売却するケース、M&Aが増えているのです。

これまで手塩にかけて育てた会社を、第三者に託すことに対して不安や寂しさを感じる経営者は多いもの。しかし、第三者へ株式を売却した後も、役職員として経営に携わるケースや、事業の引き継ぎを行うために会社に残るケースも増えており、株式を売却したからといってすぐに経営から離れるわけではありません。また、自社株式の売却方法も様々で、M&A時に100%の株式を売却する方法もあれば、M&A時に80%の株式を売却し、残りの株式は株式上場後や業績向上後にプレミアムを付けて売却するという方法もあります。つまり、自社株式を第三者へ売却するという選択肢を取ったとしても、売却する方法は経営者の意向に合わせて、様々な手段があることを理解しておきましょう。

「後継者を誰にするか」という事業承継は、経営者にとって最も重要となる経営判断。株式を親族または社内の役職員に引き継げない、またこれまで育ててきた会社の事業をこれからも持続させたい場合は、第三者へ売却。株式を親族内に引き継げる、また本人にも事業継続の意向がある場合は、親族へ譲ることが有効でしょう。

2.自社株式の売却時にかかる費用や税金の種類、確定申告

事業を通じて収益を上げれば、その収益に対して税金が発生するのと同じように、株式を売却したときも利益が出たのであれば、その売却益に対して課税が発生します。M&Aにおける株式の売却では、億単位のお金が動くケースも多いため、想像できないほどの高額な税金が課税されます。これから自社株の売却・M&Aを検討している経営者は、M&Aの税務について理解しておきましょう。

株式を売却した際の税金は、大きく「所得税」「法人税」「相続税」「贈与税」に分けられ、自社株式の売却をする対象が個人か法人かによって課税される税金が異なります。

【所得税】

所得税は、経営者自身で保有している株式の売却を行った場合に、売手(個人)が得た売却益に対して発生する税金です。自社株式を第三者の個人や会社に売却した場合は、一般の株式売却と同様の「譲渡所得」と見なされ、他の収入や所得額とは切り離されて課税されます。2019年12月時点の税率は、所得税と住民税、復興特別所得税を合わせて合計20.315%です。つまり、譲渡価格から株式取得費や手数料(M&A仲介手数料)を差し引いた金額が譲渡所得、譲渡所得から20.315%を差し引いた金額が経営者個人の手元に残る金額です。

株式の譲渡価格を5億円、取得費(設立時)を500万円、手数料を500万円とした場合

{5億円ー(500万円+500万円)}=4億9,000万円(譲渡所得)

4億9,000万円×20.315%=9,954万3,500円(所得税)

【法人税】

法人税は、法人が所有している株式の売却を行った場合に、売手(法人)が得た売却益に対して発生する税金です。経営者の資産管理会社を経由して、会社の株式を保有している場合などが該当します。法人税は「総合課税方式」が取られ、他の所得と同じように課税されるのが特徴です。株式売却時にかかる法人税の税率は、資本金の額や設立都道府県によって異なりますが、法人税と法人住民税、法人事業税を加えた約35%です。つまり、譲渡価格から株式取得費や手数料(M&A仲介手数料)を差し引いた金額が譲渡所得、譲渡所得から35%を差し引いた金額が法人の手元に残る金額です。

株式の譲渡価格を10億円、取得費(設立時)を1,000万円、手数料を1,000万円とした場合

{10億円ー(1,000万円+1,000万円)}=9億8,000万円(譲渡所得)

9億8,000万円×35%=3億4,300万(法人税)

【相続税・贈与税】

相続税と贈与税は、経営者自身で所有する株式を子どもや孫に相続・贈与した場合、株式を譲り受けたものに対して株式価値の10~55%の税金が課されます。相続税と贈与税は「累進課税」制度が適用されており、株式価値が大きいほど納税額が高くなります。しかし、親族内後継者への事業承継を促すため、相続税や贈与税に対する軽減税率や特例などもあるので、親族内に株式を承継する場合は利用できるかどうか、確認しておきましょう。

また、確定申告(税金の支払い時期)のタイミングも、個人と法人とで異なるので確認しておきましょう。経営者個人が自社株式の売却を行う場合、前述したように所得税がかかります。1月1日から12月31日までに生じた所得について、翌年の3月15日までに確定申告を行います。例えば、3月に自社株式を売却した場合、その譲渡所得の申告は約1年後に行うことになります。「課税額を払えない」ということがないように、あらかじめ課税額を計算し、資金を用意しておきましょう。

法人税の申告は、決算期から2ヶ月以内に支払うことになっています。例えば、決算期が7月末、自社株式を売却したのが1月末であれば、9月末までに他の所得と合わせて申告し、法人税を支払います。

3.賢く売却するための税務豆知識

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

自社株売却時にかかる税金は、選択されるスキームや経営者の意向によって異なります。税務の知識を知っているか知っていないかで、手元に残る金額が変わる可能性もあるので、理解を深めておきましょう。ここでは、自社株を賢く売却するための税務豆知識を紹介します。

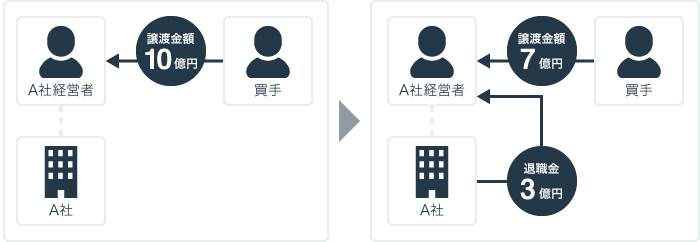

1.退職金の活用

自社株式を売却する際に、退任を検討している経営者も多いのではないでしょうか。その場合、退職金を有効活用することで、買手に発生する税金の内訳は大きく変わります。例えば、自社株式を10億円で売却する際、売手は10億円から株式取得費・手数料を差し引いた金額(譲渡益)に対して約20%の所得税が課されます。しかし、スキームによっては、自社株式を7億円で売却し、残りの3億円を退職金として受け取ることも可能です。買手から見ると10億円を支払っていることに変わりはありませんが、3億円の退職金は会社の損金(経費扱い)になるため、将来の税負担が軽減される可能性があります。そうした事情を考慮すれば、譲渡金額の値上げ交渉の余地が生まれる可能性もあります。退職金の相場は会社によって異なりますが、一般的には、最終の報酬月額×勤続年数×功績倍率(社長の場合3倍が一般的)によって算出することができます。

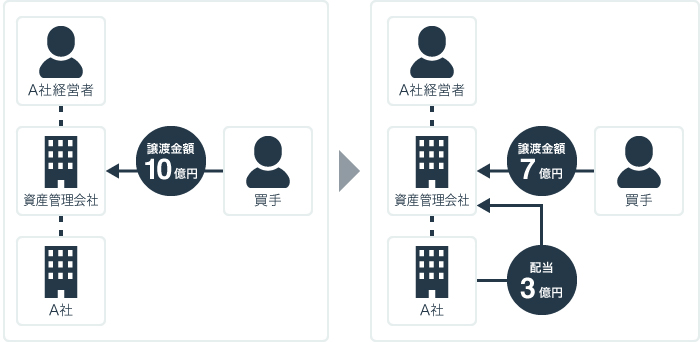

2.事前配当の活用

経営者の資産管理会社が株式売却を行う場合には、譲渡対象会社の余剰現預金を「配当」で資金還流した後に株式売却を行う手法が考えられます。これは「受取配当の益金不算入」制度を利用しており、譲渡価格の一部を配当として受け取ることが特徴です。子会社からの配当は課税の対象とならないので、自社株式の結果的に手元に残る金額が増える可能性があります。

3.「5%取得費」の活用

自社株式の売却をする際に、取得費がわからない場合には、例外として譲渡価格の5%相当額とすることも認められます。例えば、自社株式を20億円で売却した場合、1億円(20億円の5%)を取得費とすることができます。売却益が圧縮されるので、結果的に税負担が減少する可能性があります。

4.自社株売却時におけるスキームの見極め方と税務の相談先

自社株を親族外へ売却する場合には所得税または法人税が課されるので、所得税または法人税を考慮した上で最適なスキームを選定し、また、自社株を親族内へ承継する場合には相続税および贈与税を考慮した上で最適なスキームを選定しましょう。

ただし、経営者が高齢で親族外への売却を検討している場合は、所得税・法人税のみを考慮するのではなく、売却後の「相続」も見据えた上でスキーム選定を行う必要があります。例えば、10億円で自社株を売却した直後に相続が発生するケースを考えてみると、株式売却益に約20%の所得税が課税され、その後の相続で約55%の相続税が課税されると、子息に残る財産は4億円にも満たない状況となってしまいます。スキームを選定する場合は、所得税・法人税・相続税・贈与税を総合的に考慮したスキームの選定が重要です。

中小企業とはいえ、自社株式の売却価格が億単位にもなりうるM&Aでは、かかる税金も莫大です。自社株式を売却する際に、節税や売却方法について悩みがあるようなら専門家に相談することをおすすめします。税務の相談は、顧問の税理士に相談する方が多いと思いますが、第三者への事業承継や株式売却に詳しい税理士は決して多くありません。まずは顧問の税理士に相談し、依頼できそうかどうかを見極めましょう。顧問の税理士に依頼するのが難しい場合、第三者への事業承継やM&Aを行っている税理士事務所数社にあたって提案を受けることも一つの手です。信頼できる税務アドバイザーを見つけ、慎重に手続きを進めていきましょう。

話者紹介

VIZ会計事務所

代表 税理士

山本 裕弥 (やまもと ゆうや)

関西学院大学を卒業後、個人会計事務所にて、主に中小零細企業の法人税務・個人所得税務、起業支援、及び資金調達支援等に従事。四大税理士法人にて、多業種の税務コンプライアンス業務、税務アドバイザリー業務、組織再編成税制に関する助言業務、及び企業買収に係る税務デューディリジェンス業務に従事。その後、大手上場M&Aファームにて多業種の財務・税務デューディリジェンス、M&Aにおけるストラクチャリング業務、バリュエーション業務等のM&A業務に従事。同社にてマネージャー業務を経て、VIZ会計事務所を設立。

5.M&Aの相談なら「リクルート 事業開発室 が提供する事業承継総合センター」

リクルート 事業開発室が提供する事業承継総合センターには、以下3点の特徴があります。

①1万社以上の中から買手企業を比較検討可能

②M&A品質の担保

③着手金なし、成果報酬。業界最低水準の手数料。

まずは、お気軽に無料相談ください。

相談ではなく、資料をダウンロードしたい方はこちら:https://rbsp.jp/document.html

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー