相続を利用した事業承継とは?改正後の事業承継税制の要件やメリット・デメリットを解説

はじめに

相続や生前贈与の方法で事業承継をする際、相続税や贈与税がかかります。事業承継を考えている経営者にとって、自社株を相続したときにかかる税金について理解しておくことは大切です。ここでは、事業承継による相続とは何か、相続税と贈与税の税率を解説します。また、法人における事業承継税制の概要や適用要件について、株式会社みどり財産コンサルタンツの代表取締役 川原大典氏に解説していただきました。

目次

1.事業承継による相続とは何か?相続と事業承継を解説

相続や贈与といった問題は、その行為の性質上避けて通りがちです。また、税法の知識も必要とされることから「難しいもの」と考えられ、長期的な展望でその対策に取り組む経営者は少ないようです。しかし、長年にわたって築き上げた財産をどのように維持し、いかにスムーズに次の世代に引き継ぐかはオーナー経営者の重要な役割。まず、相続や事業承継の基礎知識をおさえておきましょう。

相続とは、亡くなった人が持っていた財産を誰かが引き継ぐことを指します。ここで指す財産とは、現金はもちろん、家や土地などの資産、自社株式なども相続の対象となります。

事業承継とは、会社などの事業を後継者に引き継ぐことを指します。事業承継には、経営の承継と自社株式の承継といった2つの承継があり、経営の承継は、経営者というポジションや会社の経営権などを後継者に引き継ぐことを指し、自社株式の承継は、経営者の所有する株式を後継者に引き継ぐことを指します。

相続を利用して、遺産相続の形で事業承継することも可能です。相続を利用して経営の承継を行う場合、後継者の候補となるのはオーナー経営者の息子・娘でしょう。しかし、息子・娘に、後継者になる意思がない場合は、社内の役職員や従業員役員や従業員、外部からの招聘を検討することになります。どの選択肢を選んだとしても、オーナー経営者が予期せぬアクシデントで死亡すると、後継者は経営のノウハウや人脈などを指南されることなく、会社を経営することになります。その結果、会社の意思決定や重要な事務が滞り、経営に大きな支障をきたす可能性も少なくありません。

また、相続を利用して自社株式を承継する場合、税コストの問題は避けて通れません。現経営者の自社株式は税務上の評価額が高額になっていることも珍しくなく、後継者に移転させるときに多額の税金が課せられる場合があります。相続は人が亡くなった瞬間に発生するため、いつ起こるかわかりません。どのタイミングで事業承継できるかも明確でありません。株式に見合った納税資金が手元にないと、不動産などの資産を売却して現金を用意する必要があります。

さらに、オーナー経営者が何ら相続の対策を講じなかったことで、思わぬ相続トラブルが発生することも少なくなりません。相続対策は、いざ相続が発生してからでは時間に限りがあり、選択肢も少なくなってしまいます。誰にでも訪れる相続ですが、オーナー経営者の相続は、会社の事業継続に重大な障害となる可能性があります。後継者にスムーズかつ確実に経営・株式を承継させるために、相続が発生する前から余裕を持って対策をした方が良いでしょう。

2.どんなときに相続税がかかる?相続税と贈与税、税率の違いは?

自社株式を後継者に承継したいが、後継者にかかる相続税や贈与税が心配だという経営者も多いのではないでしょうか。自社株式を後継者に承継する場合、「相続」「贈与」「譲渡(売却)」するという3つの方法がありますが、いずれも税金が発生します。相続を選んだ場合、相続人は株式移転株式承継の対価を支払う必要はありませんが、相続税を支払う必要があります。

まず、どんな場合に相続税がかかるのか、見ていきましょう。

相続税は、遺産にかかる基礎控除額(課税最低限)を上回る財産(正味遺産額)を相続する際に課せられます。相続税の基礎控除額は「定額控除額」と、相続人の数によって金額が変わる「比例控除額」を合計したものです。

相続税がかかるのか、かからないのかを判定するために、まず正味遺産額を求めます。

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

※生命保険金や退職金などのみなし相続財産を含みます。

また、相続開始前3年以内の贈与財産があれば、加算します。

次に、正味遺産額と基礎控除額の大小を比べ、正味遺産額の方が多ければ相続税がかかります。遺産にかかる基礎控除額は3,000万円に、600万円×法定相続人の数を加えた金額です。平成26年(2014年)までの基礎控除額は、「5,000万円+1,000万円×法定相続人の数」でしたが、法改正により基礎控除額が引き下げられており、相続税の負担が増加していることに注意しましょう。

![]()

相続税の税額は、正味遺産額から基礎高額を差し引いた残りの金額を、法定相続人が法定相続分によって相続したものとして計算します。したがって、遺産分割の割合が変わっても、相続税の総額が変わることはありません。

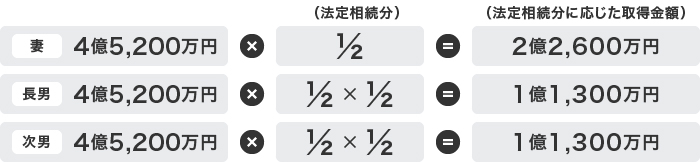

例えば、正味遺産額が5億円で、法定相続人が妻と子ども2人の場合、相続税額は次のように求められます。

次に、法定相続分に応じた取得金額を求めます。

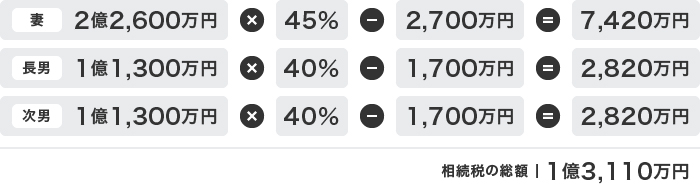

次に、下記相続税の税率と控除額の表を使用して、相続税の総額を求めます。

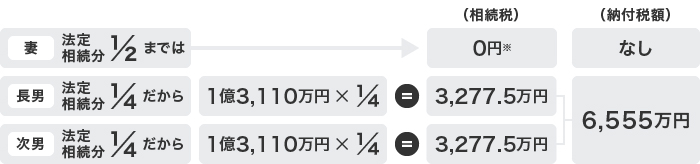

各人の納付税額は、下記のようになります。

※配偶者の相続税は、配偶者の法定相続分と1億6,000万円のうち、どちらか大きい方までは相続税がかかりません。

□相続税の税率と控除額

| 各相続人ごとの法定相続分に応ずる取得金額 | 税率 | 控除額 | |

| 1,000万円以下 | 10% | – 円 | |

| 1,000万円超 | 3,000万円 | 15% | 50万円 |

| 3,000万円 | 5,000万円 | 20% | 200万円 |

| 5,300万円 | 1億円 | 30% | 700万円 |

| 1億円 | 2億円 | 40% | 1,700万円 |

| 2億円 | 3億円 | 45% | 2,700万円 |

| 3億円 | 6億円 | 50% | 4,200万円 |

| 6億円 | 55% | 7,200万円 | |

次に、贈与税の税率について見ていきましょう。

贈与税の税率は、20歳以上のものが祖父母や両親(直系尊属)から贈与を受けた場合と、それ以外の通常の場合に区別されます。通常の贈与の場合とは、両親が未成年の子どもに贈与する場合、祖父母から未成年の孫に贈与する場合、配偶者へ贈与する場合、おじ・おばから贈与を受ける場合などが該当します。

□贈与税の税率と控除額 20歳以上のものが直系存続から贈与を受けた場合

| 各相続人ごとの法定相続分に応ずる取得金額 | 税率 | 控除額 | |

| 200万円以下 | 10% | – 円 | |

| 200万円超 | 400万円 | 15% | 10万円 |

| 400万円 | 600万円 | 20% | 30万円 |

| 600万円 | 1,000万円 | 30% | 90万円 |

| 1,000万円 | 1,500万円 | 40% | 190万円 |

| 1,500万円 | 3,000万円 | 45% | 265万円 |

| 3,000万円 | 4,500万円 | 50% | 415万円 |

| 4,500万円 | 55% | 640万円 | |

□贈与税の税率と控除額 通常の贈与の場合

| 基礎控除後の課税価格 | 税率 | 控除額 | |

| 200万円以下 | 10% | – 円 | |

| 200万円超 | 300万円 | 15% | 10万円 |

| 300万円 | 400万円 | 20% | 25万円 |

| 400万円 | 600万円 | 30% | 65万円 |

| 600万円 | 1,000万円 | 40% | 125万円 |

| 1,000万円 | 1,500万円 | 45% | 175万円 |

| 1,500万円 | 3,000万円 | 50% | 250万円 |

| 3,000万円 | 55% | 400万円 | |

経営者の方から「相続税と贈与税のどちらが得なのか」という質問をされることがよくありますが、税負担の観点から言えば「相続税」の方が有利です。その理由は、贈与税よりも相続税の税率が低いからです。

節税の観点から言えば、生前のうちからできる節税対策はたくさんあります。例えば、贈与税の基礎控除額である110万円を毎年贈与していけば贈与税はかかりませんし、オーナー経営者が退職する際に退職金などを支払うことで株価を引き下げ、そのタイミングで株式を贈与することも一つの手です。突然の相続で慌てたり、生前から自社株式の贈与を計画的にしてもらっておけば良かったと後悔しても対策のしようがありません。次の世代に自社株式をスムーズに移行できるよう、贈与も踏まえた対策を検討しましょう。

3.急な相続を避けるために準備しておきたい遺言書

事業承継を成功させるためには、事前の準備が必要です。「自分が亡くなったらあとは頼む」というのでは、後継者や従業員が混乱してしまいます。自社株式を後継者に円滑に引き継ぐ上で、欠かせないのが遺言書の作成です。

遺産の相続をめぐる財産争いを防ぐために、遺言書を活用する人が増えています。遺言書は財産を贈与する法的効果があり、被相続人の思いを記載した遺書とは区別されます。遺言書には下記の3つのパターンがあります。

自筆証書遺言

遺言者が自ら手書きし、押印して作成するのが自筆証書遺言です。証人が不要で、いつでもどこでも作成でき、費用もかかりません。しかし、遺言者の死亡後に遺言書が発見されない場合や発見されても隠匿・破棄されるおそれがあります。また、定められた形式でなければ効果はありません。開封するには裁判所の検認が必要です。

公正証書遺言

公正証書遺言とは、遺言者が公証人に遺言の内容を口述し、公証人がこれを筆記して記載します。2人の証人と手数料が必要ですが、法的に有効なことのみ条項にされること、また公証役場に保管されるため隠匿・破棄の危険性がないことから確実な遺言書と考えられています。

秘密証書遺言

秘密証書遺言は、遺言者が遺言の内容を秘密にしたまま、遺言書を封印します。遺言書を封印したまま公証人および2人以上の証人の前に封書を提出し、自分の遺言書であることを申し述べます。公正証書遺言と同様に、公証役場に保管され、開封するには裁判所の検認が必要です。

平成30年(2018年)7月の民法改正において、自筆証書遺言の見直しが行われ、各頁に署名押印すれば、財産の目録については自署でなくても良いとされました。具体的には、パソコンなどで作成した目録、不動産の登記事項証明書、通帳コピーなども含まれます。自筆証書遺言は証人が不要で、いつでもどこでも作成でき費用がかからないというメリットがありますが、相続人が多いとトラブルの発生リスクが高まる可能性があります。また、秘密証書遺言は内容のチェックをしてもらえないため、遺言の効力を発揮するために、公正証書遺言を事業承継対策として活用する方が増えています。最低限、自社株式はだれにどれだけ引き継ぐのか、遺言に定めて万が一の事態に備えておきましょう。

遺言を作成する上で書いておくと良いのは「付言」です。付言自体には法的拘束力はありませんが、遺言に関する被相続人の思いや遺言内容に関する経緯を付言事項として加えることで、被相続人の意思が尊重されやすくなり、結果的に相続トラブル回避につながりやすくなります。例えば、子ども2人に遺した自社株式を会社が買い取ってほしい、きょうだい兄弟姉妹争わずに最後まで仲良く暮らしてほしいなど、付言に書く内容は自由です。

4.事業承継税制とは?納税猶予を利用する際に注意すべきこと

事業承継税制とは、非上場株式にかかる相続税・贈与税の納税が猶予され、その後、一定の場合に免除される制度です。非上場会社の代表であった被相続人(先代経営者)から、相続または遺贈によりその会社の株式を取得した場合、後継者にかかる相続税のうち、当該株式に対応する相続税の全額が納税猶予される制度です。

事業承継税制には「一般」と「特例」があり、これまでは対象株式2/3にかかる80%の納税を猶予するというものでした。しかし、平成30年度(2018年度)税制改正により平成30年(2018年)1月1日から令和9年(2027年)12月31日までの10年間限定の特例で、対象株式が全株になり、100%の納税猶予になりました。これは、贈与税や相続税の支払いなしに、事業承継が可能になったことを意味します。

また、税制改正により、事業承継税制適用後のリスク軽減についても、重要な改正がなされています。これまで雇用者数が5年間平均で8割未達の場合、猶予された税額や利息をつけて全額納付するという要件がありましたが、理由を記載した書面の提出、認定経営革新等支援機関の指導および助言を受けるなどの条件を満たせば猶予は継続されることになりました。

事業承継税制を活用することで、後継者の納税負担が減るというのは絶対的なメリット。先代経営者が生前に後継者に株式を贈与した場合にも、相続税と同様に、その株式に対応する贈与税の全額が納税猶予されます。納税資金を用意する必要もなく、代表者交代時に先代経営者に役員退職金を支給するなどして一時的に利益を下げて、低い株価で贈与するといった対策を講じることもできます。その結果、承継後の経営が安定しやすくなるという大きなメリットがあります。

しかし、事業承継税制の認定が取り消された場合のリスクが存在し、納税猶予が打ち切られた場合は、猶予されていた税額に対して、過去にさかのぼって利子税(延滞税)が加算され、相続税よりも税率が割高になってしまうケースがあります。また、取消自由も細かく規定されており、事業承継税制の適用を受け続けるには、親族内で株式を保有し続けなければならず、永久とも思える取消リスクと向き合う必要があります。

また、極めて複雑な制度であるにもかかわらず、経験のある税理士は少ないのが現状です。曖昧な情報も多いため、本制度に精通した専門家への相談は必須と言えるでしょう。事業承継税制には大きな経済的メリットがあるものの、デメリットやリスクを的確に把握して検討することが重要です。

◻︎特例措置と一般措置の比較

| 特例措置 | 一般措置 | |

| 事前の計画策定等 | 5年以内の特例承継計画の提出 (平成30年4月1日から令和5年3月31日まで) |

不要 |

| 適用期限 | 10年以内の贈与・相続等 (平成30年1月1日から令和9年12月31日まで) |

なし |

| 対象株数 | 全株式 | 総株式の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100% 相続80% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 | 承継後5年間平均 8割の雇用維持が必要 |

| 事業の継続が困難な事由が生じた場合の免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上のものから 20歳以上のものへの贈与 |

60歳以上のものから20歳以上の推定相続人 (直径専属)・孫への贈与 |

話者紹介

株式会社みどり財産コンサルタンツ

代表取締役

川原 大典 (かわはら だいすけ)

みどり合同税理士法人グループの中で相続・事業承継、税金対策、資産保全に特化した、みどり財産コンサルタンツ代表取締役社長。非上場中堅・中小企業の経営者と資産家のための資産保全・財産承継コンサルティング業務を担当し、税務面に関連する課題解決に集中特化。クライアントの「希望を実現する」「経済的利益を得る機会を提供する」をミッションとし、これまでに取引先数1607社、税財務面での支援数3994回を誇る。

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー