M&Aの手順や進め方、売手・買手が得られるメリットまで徹底解説

はじめに

近年、会社を売却する方法としてM&Aを選択するケースが増えています。M&Aは後継者問題の解決やビジネスの方向性を転換するために有効な方法ですが、実際に進めていく場合には様々な手順や進め方があり、それぞれに注意すべきポイントがあります。特に、M&Aに初めて取り組む場合には専門家のアドバイスを受け、まずはM&Aの全体像を理解しておくと良いでしょう。

そこで今回の記事は、S&G合同会社の代表でM&Aの専門家である岩下岳さんに、M&Aの手順や進め方、注意点について解説していただきました。

目次

1.そもそもM&Aとは

※

M&Aは「Mergers and Acquisitions」の略で、直訳すると「合併と買収」という意味です。日本でM&Aというと、株式譲渡や事業譲渡といった会社を売却するための取引のことを指すのが一般的です。会社を買収する場合、その会社が持っている株を買い取ることや事業を行うために必要な資産を買い取ることで、経営権や事業を行う体制を得ることがあります。

国内の中小企業においても、M&Aを行う会社は年々増えており、後述する後継者問題の解決や事業の方向性を転換するために有効な手法として認知されるようになってきました。

※Pexelよりイメージ引用

2.M&Aを始める前に

※Pexelよりイメージ引用

まずは、M&Aを検討している場合に事前に行うべき準備について解説していきます。

(1)なぜM&Aを行うのか目的を定める

買手の多くはM&Aを行う目的を明確に持っています。その目的の大半は、売り上げや利益を増やすためです。具体的な例としては、マーケットシェアを高めたいというニーズが挙げられます。業界大手の場合、ある程度のシェアを獲得するとそれ以上のシェアを自社だけで獲得するのは難しくなるでしょう。そこで同業他社を買収することでマーケットシェアを広げていくのです。

マーケットシェアの獲得以外にも、IT業界など慢性的に不足するエンジニアの確保を目的とする場合や、自社にない技術を持っている会社を買収することで、まるごとその技術を入手するといった場合もあります。このように、多くの会社では買収に明確な目的を持っています。

M&Aは会社全体で利益を上げることを最終目的としているものであり、会社や事業を買収したからといって目的が達成されるというわけではありません。中には「何のために会社を買収するのか」を決めてはいるものの、買った後でどのように利益を出していくかまで考えが及んでいないケースがあります。会社を買収してから利益を出すまで、M&Aのステージごとに達成する目標を設定していくとよいでしょう。

一方、売手の目的は、大きく分けて四つあります。一つ目は「事業承継問題の解決」です。後継者がいない会社は全体で見ると3社のうちの2社にのぼります。M&Aで売却を希望する会社の約4割が後継者を見つけることを目的としていることからも、後継者問題が大きな理由と言えるのです。

二つ目は「会社の経営状況」における問題です。赤字が大きくなって自社だけでは事業を立て直すことが難しい場合、事業を救済してくれる会社を見つけるためにM&Aを行うことがあります。

三つ目は「会社を売却して次のビジネスを始めるため」です。これは連続起業家とも呼ばれる若い起業家に多いケースで、ある程度の規模まで事業を成長させて会社を売り、その売却益を元手に新たなビジネスを構築するのです。このように、起業家が次々に会社を立ち上げて売却するケースも増えています。

四つ目は「自社のサービスを成長させるため」です。小さな会社で面白いサービスを作っているものの、資金力がなくてサービスをなかなか成長させられないという状況で、会社の株や事業を大手の会社に譲渡するケースです。この場合、M&A後も売手の社長が残って子会社や親会社の一員として一緒に事業を伸ばしていきます。このように、資金力とブランド力を求めて大手の会社と組むことを目的としたM&Aも増えてきました。

(2)買手の場合は、取引先銀行に相談する

M&Aの目的を定めたならば、買手の場合は取引のある銀行に相談をします。

買手

買手の場合、資金力がある会社であれば自己資金で購入が出来るため銀行から融資を受けないケースが多いのですが、最近は小さい規模の会社を買いに行く個人投資家が増えてきました。

個人投資家は1,000万円〜2,000万円台の会社を買収するのが中心で、不動産を購入する際に融資を受けるのと同じように会社の購入資金を融資前提で進めるケースがあります。当然、融資を受けるためには銀行に相談しなければなりません。

銀行は融資をする際に買手にお金を貸して大丈夫かどうかをチェックします。財務に問題がないか、債務超過ではないかなど、資産背景がしっかりしているかを確認するのです。また、融資を元手に買収する会社の財務状況もチェックします。融資先だけでなく、買収する会社の財務状況までチェックして融資を実施するか検討するわけです。

買収予定とされる会社の財務が融資する金額をスムーズに返済出来るほど健全か、資産がある事業なのかということを融資前に銀行と相談しながら調べていく必要があります。M&Aが成立するか未確定な事項がある場合でも、より早い段階で銀行の担当者に相談してスムーズに案件を進めていきましょう。

売手

売手は会社を売ってお金をもらう立場であり、特に融資の必要などはありません。したがって、銀行に相談することはほとんどないでしょう。もしも銀行に相談することがあるとするならば、銀行もM&A業務を取り扱うことが増えてきたため、売先を探してもらうための相談になるケースが中心となるでしょう。

(3)M&Aの専門家に相談する

買手か売手かによらず、M&Aを行う場合にはM&A仲介会社などの専門家に相談するのが一般的です。買手は、会社のスタンスによって大まかに二つの方法で買収する会社を見つけます。一つ目は、M&Aを積極的に行っている会社が数多くのM&A仲介会社や銀行、インターネットでM&Aを希望する会社をマッチングするプラットフォームなどを使って案件を見つける方法です。

もう一つはM&Aアドバイザーの会社や金融機関からM&Aをすすめられるパターンです。このパターンは財務体質が良い優良な会社に多く、積極的にM&Aに乗り出していなくても各方面から声がかかるわけです。このような優良な会社は待っていても情報が入るため、結果的に買収を繰り返すようになります。

まだM&Aの経験がない場合には、ひとまずM&Aの専門家に相談するのが良いでしょう。相手を見つけるだけではなく、実際にM&Aを進めていくためには様々なプロセスや手続きがあるため、M&A仲介会社に依頼しないで進めると適切な条件で成約に至るのが難しくなります。最近は、買手と売手が直接やり取り出来るオンラインのプラットフォームが出来ていますが、M&A仲介会社のアドバイザーがついていない案件では成立する可能性が低くなるため、まずは専門家に相談するのが良いでしょう。

最近は手数料の低いアドバイザーも増えてきており、着手前に相談料を取るケースも少ないため気軽に専門家に相談することをおすすめします。

3.M&Aの手順・進め方を詳しく解説

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

※S&G合同会社作成

M&Aを行う場合、どのような手順で進めていくかを解説していきましょう。

(1)売手がM&Aを進める際の三つのフェーズ

まずは売手の進め方を紹介します。

検討・準備フェーズ

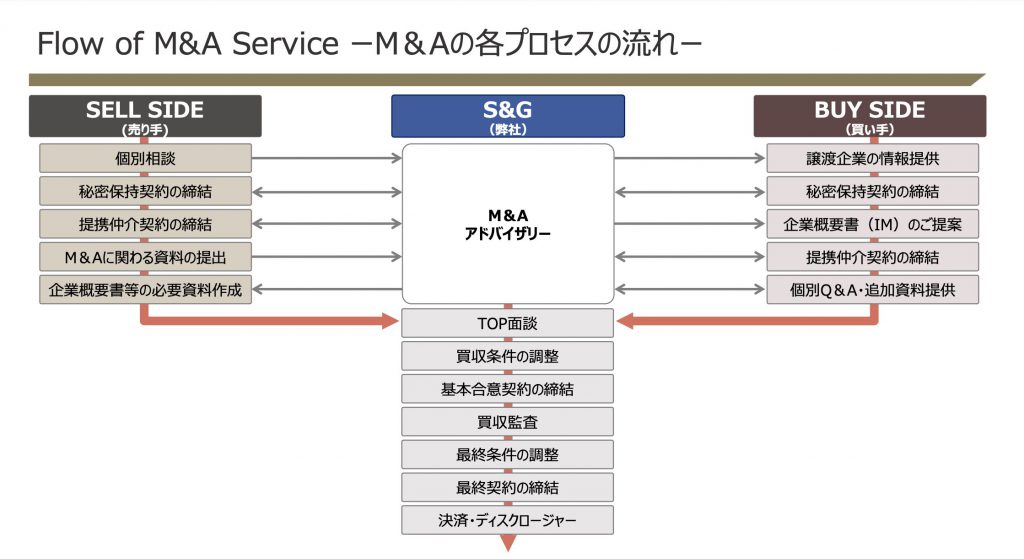

最初のフェーズは「検討・準備フェーズ」です。M&Aを行う理由には「後継者がいない」、「自社だけでは事業継続が厳しい」などがあり、会社を売る動機や目的を整理して売却を決心したならばM&A仲介会社や銀行などに相談します。以降はM&A仲介会社のアドバイザーが入っている前提で解説していきます。

アドバイザーは、M&Aの成立までをサポートしてくれる存在であり、最初の面談で売却の希望条件を確認していきます。その後、具体的にM&Aを進めていくことが決まった時点で秘密保持契約を締結します。

M&Aを進める場合、社内で保有する財産や決算書などの重要な資料を第三者であるアドバイザーが閲覧します。そこで重要な情報が漏洩することがないように秘密保持契約を締結してリスクヘッジするのです。この秘密保持契約はM&Aにおいて必ず締結されるもので、これによって売手が安心してアドバイザーに情報を提供出来るようになります。

秘密保持契約を締結したのちにM&A仲介会社との仲介契約を結びます。これはM&A仲介会社にM&Aの仲介を正式に依頼する契約で、仲介契約が完了しなければアドバイザーが具体的に案件を進めることが出来ません。仲介契約が締結されると、アドバイザーは買手を探すために必要な「企業概要書」を作成します。これは、買手に対して売手がどのような会社であるかといった基本的な情報や事業の概要、従業員の数などを示すものです。

売手は会社の基礎資料や決算書、定款や帳簿、従業員のリストや賃金台帳、契約書関係などあらゆる資料をアドバイザーに提供します。多くのM&A仲介業者では企業概要書を作成するために必要な資料をリスト化しているため、そのリストに沿って必要な資料を提出しましょう。

企業概要書を見せる相手は、アドバイザーが秘密保持契約を結んでいる買手だけです。具体的に案件が進む前に個別の情報を伏せたおおまかな業種、ビジネスモデル、所在地などを記載したリストを持って交渉にあたります。買手が交渉を進める意思を持った場合、アドバイザーが買手とも仲介契約を結んでM&Aの案件を進めていきますが、買手が別のM&A仲介会社と既に仲介契約を結んでいる場合には、双方にそれぞれが契約したアドバイザーがつくことになります。

相手企業との交渉フェーズ

売手と買手双方がM&Aを進めることに合意したならば、経営者同士のトップ面談を行います。面談では事業を売却することになった背景、事業を買収する動機や目的などをお互いに説明します。

トップ面談の回数はケースバイケースで、案件によっても異なります。譲渡するものが事業資産のみであり、売却条件だけがポイントという案件であれば、買手の業種や規模などはあまり気にしないため面談の回数は必然的に少なくなるでしょう。従業員を含めた承継が必要であり、従業員の将来や自分が作ったサービスがM&Aによって良くなってほしいという思いが経営者に強い場合、その思いを買手に伝えるために何度もトップ面談を重ねることがあります。経営者同士の面談は、M&Aにおいて非常に重要な要素を占めるものです。アドバイザーはこのトップ面談の前にいろいろな情報を提供して面談に臨むようアドバイスをしています。

トップ面談が終わるとより詳細な売買条件の調整に移ります。ここで事業譲渡の対価や株価をいくらにするのか、どれくらいの時期に買収を実行するのかといった細かい条件を調整していくのです。また、いきなり社長が抜けると事業が回らずに困窮する中小企業が多く、一定の期間は旧代表に会長や顧問といった役職で残ってもらうのが一般的であるため、引継ぎの期間や報酬をどうするかという基本条件もここで決定していきます。

細かい条件が決まった段階で、それまでの交渉で決まった内容を示す「基本合意契約」を締結します。これは仮契約のようなもので、この基本合意契約を結んだ以降より、独占交渉期間となり細かい部分を精査していくための「買収監査」に移ります。

デューデリジェンスとも呼ばれるこの買収監査では、買手が会計士や税理士、法務的な部分を見る場合は弁護士、労務が気になる場合には社労士にも依頼の上、売手の会社内部をチェックしていきます。簡単にいえば会社の健康診断のようなものです。財務面に問題はないか、法的に問題がないかなどを確認し、問題がなければ次のステップに進めていきます。

買収監査はトップ面談と同じくらい重要なステップです。財務的に重大な問題があるとM&Aが頓挫してしまう可能性があるでしょう。そこで利益の水増しや粉飾決算などがないか細かい財務書類を集めたり、タイムカードやパソコンのログイン履歴まで確認したりすることもあります。売手社長にも2〜3日の期間を設けて会計士たちがヒアリングを実施する場面もあります。

買収監査が終わると監査を実施する法人から買手へ買収監査レポートが示されます。買収監査の結果をもって、その先の最終条件を詰めていきます。事前の申告内容と監査結果に大きい変更点がなければ基本合意の内容をより詳細にしていくのが一般的ですが、買収監査によって実状が異なる場合には、再度、買収条件を調整する必要があります。

トップ面談のフェーズから最終的に成約まで至る割合は概ね半数以下の割合です。これは全ての買手が「絶対にその会社を買う」という意思を持って面談に臨んでいるわけではなく、買収監査で状況を細かく聞いた上で買収の可否を決定することもあります。成約まで至らないケースは、買収監査で大きな問題が発覚した、取引先や従業員の承継が出来なくなったなどの理由が主になります。もちろん、トップ面談の段階で詳細を聞いて買収を取りやめるというケースも珍しくありません。途中で条件調整がうまくいかずに破綻するケースも一定数存在します。

最終契約フェーズ

最終条件の調整が済んだところで最終契約の締結を行います。最終契約はM&Aの内容によって異なり、株式の譲渡によってM&Aを行う場合には「株式譲渡契約書」を作成し、一部事業の譲渡や個人事業主がM&Aを行う場合には「事業譲渡契約書」を作成します。

この契約を締結すると対価の授受に移ります。対価の支払いは契約締結と同日で行うケースや、支払いだけ後日にするといったケースがあります。最終契約後は、従業員などへM&A実行の件を通知し、取引先や金融機関へ挨拶に行くなどの対外的な動きも進んでいくことになります。

M&A成立後は、買収が実行された後の統合を進めていきます。会計や社内規定といった制度面はもちろん、経営理念や方針なども含め両社を統合していく必要があります。このプロセスをPMI(Post Merger Integration)といい、この作業を実施していく場合にも専門のコンサルタントに依頼するケースが多いです。

(2)買手がM&Aを進める際の三つのフェーズ

買手のフェーズも基本的には同じです。「検討・準備フェーズ」で買収する会社を決めた時点でアドバイザーとの機密保持契約と仲介契約を締結し、「相手企業との交渉フェーズ」でトップ面談に臨みます。その後は買収監査を行い、監査内容に問題がなければ「最終契約フェーズ」で事業譲渡契約などの契約を取り交わし、対価の支払いを済ませてM&Aは完了します。

4.売手がM&Aを行う場合の四つの注意点

※Pexelよりイメージ引用

M&Aを行う場合の注意点について、まずは売手の注意点を紹介します。

(1)買手が見つからない場合を想定する

これまで当社が行った仲介では約6〜7割の割合でM&Aが成功していますが、売却を依頼されても売れない会社が一定数存在します。その理由としては、債務超過など財務体質の悪い場合が大半です。M&Aは数カ月単位で相手を探すのが一般的ですが、数年かけても買手が決まらない場合のほとんどは財務状態が悪化していることが原因です。債務超過で赤字が発生し、借金の多い会社の場合には売却が難しいと言えます。M&Aでは売手の抱えている借金も含めて買手が引き受けることになるため、そういった会社のM&Aが成功する確率は非常に低いでしょう。

相談を受けた当初から難しそうな案件の場合、アドバイザーは売却が出来ないことを想定しながら買手探しを進めるよう提案します。売却が出来ない想定とは、すなわち法的整理や倒産処理の準備をするということです。債務超過状態とは保有する現金や不動産といった会社の資産から借金などの負債を引いた純資産がマイナスの状態であることをいいます。債務超過状態のままでは廃業すら行うことが出来ません。銀行からの借金などの負債を返せなければ法的整理を選択せざるを得ないため、必然的に倒産の道を歩むことになるわけです。

基本的に、倒産する場合は弁護士に依頼することになります。これには数百万単位の費用が発生するため、その場合、倒産に向けた資金繰りなどもM&Aと並行して考えておかなければなりません。

(2)企業の価値を上げる

M&Aにおいては企業の価値を上げることも重要です。企業の価値を上げる方法としては、「利益と純資産」の2点を上げるということに尽きるでしょう。買手が買収金額を決めるために見ているほとんどが利益と純資産です。黒字経営で純資産がプラスであれば、希望価格が極端に高くないかぎり売却は可能で、一般的な評価額の範囲内であれば売れるでしょう。

より高く売りたい場合には、出来る限り純資産と利益を大きくしておくべきです。中小企業M&Aの場合、成約金額の相場は、時価の純資産に実質の営業利益(節税金額など加味して)の1〜5年分を営業権として足し合わせた範囲での金額が多いです。例えば、時価の純資産が1,000万円で年間1,000万円の営業利益が出ている企業があったとして、営業権を3年分とした場合、純資産1,000万円に3年分の営業利益3,000万円を足した4,000万円が一つの目安になります。純資産を増やすのは時間がかかりますし、短期間でより高く売るためには資産を増やすよりも利益を意識した方が良いかもしれません。売却価格に売上はあまり影響せず、利益がどれだけあるかということが重視されます。

(3)情報が漏洩しないように気をつける

M&Aが成立する前に売却の情報が流出すると取引先との関係に影響が出る可能性があります。会社によっては、赤字や債務超過の状態で売るケースもあります。会社の経営が立ち行かずにM&Aを検討しているということが主要取引先に知られると、仕入先からは、商品を卸しても代金が回収出来ないと判断されて取引を止められてしまう可能性もあります。同様にクライアントの信用を失ってしまう可能性もあるため、M&Aの情報は成立まで漏洩しないようにしっかりと管理しておく必要があります。

(4)従業員の離職に気をつける

M&Aを進めていることが従業員に知られると、仮にそうでなくても、会社が倒産しそうなので、M&Aを検討しているのではないかなど、悪い方に考えて従業員の離職に繋がる可能性があります。また、全く社風の違う会社に吸収されてしまうという不安感から離職するケースもあるため、従業員向けの情報管理も徹底しましょう。

M&Aを検討している中小企業の場合、必要最低限の人数で会社を回していることがほとんどで、一人でも従業員が離職すると業務が停滞し、売上や利益が減少する可能性があります。特に中小企業では、従業員や取締役がキーパーソンとなって会社を回しているケースがあり、そのようなキーパーソンの一人が離職してしまうとM&Aを進める以前に事業自体の存続が危ぶまれることになるため、慎重に進めていかなければなりません。

5.買手がM&Aを行う場合の四つの注意点

※Pexelよりイメージ引用

続いて、買手がM&Aを行う場合に注意すべき点を紹介していきます。

(1)簿外債務に注意する

「簿外債務」とは、「決算書などの財務諸表に記載されていない債務」のことです。帳簿に記載されていないことから会社自体が把握していない債務を意味します。通常、大きな簿外債務があるというケースはそう多くはありませんが、例えば、帳簿に記載の無い従業員への未払い残業代の未払金、社会保険料未払いによる延滞金、取引先との契約における契約解除時の違約金、将来的な撤退コスト(資産除去債務)、売手社長が会社の資産を担保として設定し、個人での借入を行っている場合などは、帳簿に現れていない負債のリスクとしてあげられる項目になります。

また、帳簿に記載されていない情報において、負債だけでなく、資産が減るという観点で見たときに、会社で物件を借りるときに支払う敷金などにも注意が必要です。通常、敷金は契約が満了した時点で原状回復費を支払ってその残額が返却されますが、契約内容によっては、原状回復をしたとしても、それ以外に償却される金額が予め決まっており、帳簿に載っている金額よりもかなり少ない金額しか返ってこない可能性もあります。

店舗型ビジネスを運営している案件の場合、物件を借りたときには建物の内装が全く施されていない状況で借り、配線や配管、内装工事などを自社で依頼して施工します。仮に、将来的にお店を撤退する事も考えた場合、そうした内装造作などの解体費用を将来的な負債として考える場合もあります。

ほかには売掛金の問題も考えられるでしょう。取引先が倒産して売掛金が帳簿の計上されている金額のうち、実際はその半額しか入金されないというケースも珍しくありません。売掛金や受取手形は内容をしっかり見ておかないと回収出来ない可能性があるため、買収監査でしっかりとチェックしておく必要があるでしょう。

(2)シナジー効果が得られないこともある

M&Aにおいてシナジー効果が得られない例として、買手が投資のみの目的で異業種を買収するケースが考えられます。全体としてはシナジー効果を得るために同業が同業または隣接業種を買収するケースの方が多いのですが、完全に投資のみが目的という場合に利益率の良い異業種を購入することは珍しくありません。この場合、いざ買ってみたものの細かい事情がわからず、これ以上発展させるノウハウもないため、シナジーを発揮せずに買収した効果が得られないといったことも見られます。

シナジー効果を期待して買収しても、期待どおりの効果が得られないことがあるかもしれません。これは、M&Aを進める時や買収監査におけるビジネスヒアリングを行うステップで深掘りがなされず、ビジネスに関する理解が不足したまま安易にM&Aを進めてしまったことが理由に挙げられるでしょう。

また、人的リソースが足りないままM&Aを進めた結果、買収後にうまく事業を伸ばすことが出来ないといったケースもあります。最近はどの業界も人材不足の状況で、買手においてもマネージャークラスの人材が不足している事も珍しくありません。その場合、売手企業がM&A後も自走出来る状態でなければM&Aを進める事が厳しいといった声も多いです。買収後に事業をスムーズに進められる人材がいないと統合がうまくいかない場合があるため、無理なM&Aや軽率な買収の決定は控え、M&A後の人事体制についても十分に精査してから決定しましょう。

(3)従業員の離職に気をつける

買手は売手と違い、M&Aによって買手の従業員が離職するということはあまりありません。考えられるのは、買収後に売手の従業員に対して無理に自社のスタイルを押し付け、規則や賃金などを大幅に変更する場合の離職リスクです。従業員の離職リスクを避けるためには次に紹介する統合プロセスの徹底を図っていきましょう。

(4)統合プロセスの徹底を図る

M&A成立後のプロセスをPMIといい、「売上や利益を伸ばしていく」M&Aの目的を達成するためにはこのプロセスが重要です。ここでは就業規則や社内規則など規定関係の整理や統合、社内システムの改定など、主に買手のシステムに合わせることを基本としつつ、業務管理システムや経理関係の統合を行います。特に売手が非上場企業で買手が上場企業の場合には会計基準が違うため、大幅な社内手続きの変更が必須となる場合があります。M&Aが成立して早々に会計基準を合わせるなどの必要があるため、早期に着手していかなければなりません。

制度面での統合は必要なことですが、売り上げを作っていく営業や製造ラインの従業員、技術者同士など、会社間の社風の統合が最も重要だと考えています。M&A成立後に両者間のコミュニケーションが思ったように取れないと、単に二つの会社が別々にビジネスを進めることになってしまうでしょう。このようなケースは珍しくありませんが、利益を上げているならば問題はありません。とはいえ、シナジー効果を上げるという観点では「1+1=2」ではなく、「1+1=3」になるように統合プロセスをしっかり行い、両者の強みを引き出していくべきです。社風の統合、すなわち売手と買手の間で社員が良好なコミュニケーションを図れるよう工夫することが大切でしょう。

6.M&A締結までにかかるおおよその時間

※Pexelよりイメージ引用

当社でM&Aを行う場合には通常よりもかなりスピーディーに進めていくため、ここでは一般的なM&A締結にかかる期間を解説していきます。

基本的には売手の相談からM&Aの買手募集をかける準備が終わるまで、必要な資料を頂いてから1〜2週間もあれば概要書作成などの提案準備は完了します。その後、買手への提案をスタートさせ、具体的な買手が現れてトップ面談まで進むかどうかは会社によってバラバラで、企業概要書が完成して募集を開始したその週にトップ面談に進むケースもあれば、数年たっても決まらないケースもあります。とはいうものの、平均的に見てみると売手から売却の依頼を受けて、3カ月〜半年ほどでトップ面談まで進むのが一般的です。

トップ面談が終わってからのスケジュールは買収監査にどれだけ時間をかけるかによりますが、一般的にはトップ面談から2~3カ月で譲渡完了まで進むことが多いでしょう。準備段階からM&A成立までを合計すると、平均で半年から9カ月程度でM&Aが成立します。また、M&Aの成立後も売手オーナーが一定期間(半年〜2年ほどが多い)売却した会社に残って引き継ぎ業務を行うケースも多いです。

最近あった例では「あと1カ月で売却しなければならない」というケースがありました。弊社では、依頼主様のご要望に可能な限りこたえ、スピーディーかつ柔軟に業務を推敲しており、ご依頼から1カ月以内でM&A成立を支援した事例も少なくはありません。しかし、M&Aには相手があることや売却後も一定の引き継ぎ期間が想定されることからも、売却完了し、完全に売手がその会社を退任する事を希望する時期から逆算して1、2年ほど前から相談しなければ計画どおりには進みません。期間に余裕があったほうがより多くの会社に興味を持ってもらうことが出来、条件や金額が有利になる可能性が高まるため、余裕を持って取り組むようにしましょう。

7.まとめ

※Pexelよりイメージ引用

今回はM&Aを進めるにあたっての手順や進め方について、売手と買手それぞれの方法を解説しました。どちらの立場であっても、まずはM&A仲介会社に相談してアドバイスを受けるのが最初のステップです。

M&Aが成立するために最適なアドバイスをしてくれる仲介会社を見つけたならば、仲介契約を結んで企業概要書を作成してもらいます。その後、買手候補が決定した時点でトップ面談を行い、基本合意契約を結んでから買収監査に移ります。買収監査が問題なく終わると最終契約に移行してM&Aが完了します。

M&Aを行う場合、特に情報の管理には注意が必要です。M&A成立前に情報が漏洩すると、取引先から取引を止められたり、従業員が離職したりする可能性が出てきます。

シナジーを得るためにM&Aを行うならば、M&A検討段階や買収監査においてビジネスの内容をしっかりと深掘りし、どのようなポイントでシナジー効果を発揮出来るかをしっかり検討しましょう。また、買手の場合は買収後の統合も重要なプロセスです。

このように、M&Aを進めていく際には様々なプロセスや注意点があり、その成功にはより良い仲介会社を見つけることが欠かせません。今後M&Aを検討しようとお考えならば、まずは良い仲介会社を選ぶことから始めていきましょう。最近は相談費用を取らない仲介会社も増えています。自社に最も合う会社を見つけてM&Aを成功させていきましょう。

〈話者紹介〉

S&G合同会社

代表 岩下 岳

S&G合同会社代表。新卒で日立オートモティブシステムズ(株)に入社。同社の海外拠点立上げ業務等に従事。その後東証一部上場のM&A仲介業大手の(株)日本M&Aセンターへ入社。ディールマネージャーとして、複数社のM&A(株式譲渡・事業譲渡・業務提携等)支援に関与。IT、製造業、人材、小売、エンタメ、建設、飲食、ホテル、物流、不動産、サービス業、アパレル、産業廃棄物処分業等、様々な業界・業種でのM&Aの支援実績を有する。その後、起業し飲食事業・人材紹介業等を立ち上げ(後に飲食事業は売却)。

S&G合同会社を個人で譲受け、現在は、M&Aコンサルティングに特化したサービスを提供。大手M&Aマッチングプラットフォームでは、M&Aのベストアドバイザー受賞。

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー