M&Aで事業や部署を売却!準備プロセスやタイミングを事業承継のプロ・税理士が解説

はじめに

事業承継にあたり、親族や従業員に承継することを考える経営者が多いと思います。しかし、帝国データバンク全国「後継者不在企業」動向調査(2018 年)によると、日本企業の後継者不在率は全国で 66.4%と非常に高く、事業承継はそう簡単でないことが分かります。そのような現状のなか、M&Aが新たな選択肢として注目されはじめています。なかには、1事業や1部署を売却するケースもあり、経営者にとって選択肢が広がっています。今回は、M&Aで事業や部署を売却する準備プロセスやタイミングについて、税理士の高橋昌也氏に解説していただきました。

1. M&Aで事業を売却する意義

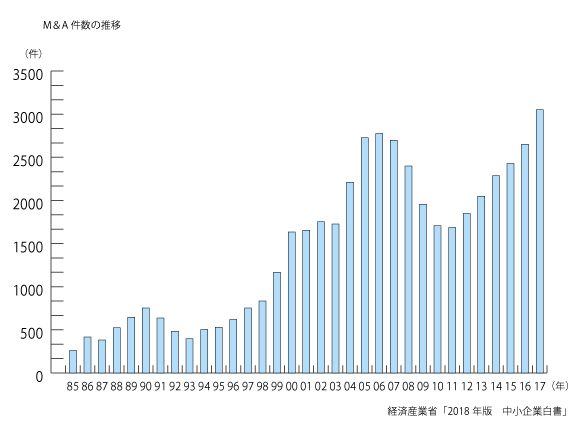

経済産業省「2018年版 中小企業白書」によると、2012年以降、日本におけるM&A(合併・買収)は増加傾向にあります。

なかでも中小企業においては、会社を売買する事例が増え、M&Aが活発化しています。M&Aで買手企業が買収を行う目的としては、売上・市場シェアの拡大がもっとも多いですが、近年は新規事業展開・異業種への参入を目的としたM&Aも増えています。

多くの場合は、株式譲渡で会社そのものをM&Aするケースが多いですが、会社のなかの一事業や一部署をM&Aすることもあります。仮に採算性が悪い事業を抱え、その事業が頭を悩ます存在だと考えている会社があるとします。しかし、採算がとれていない事業も、別の会社から見ると魅力的に映るかもしれません。そのため一つの事業だけの事業譲渡も選択肢として考えられます。

ここで重要なことは、「採算性が悪いと考えていた事業も、売却の可能性がある」ということです。なぜなら、これまでの事業で培ってきた技術や情報などは、新規事業展開や異業種への参入を目指している企業にとっては、転用して活用できるものもあるからです。

印刷技術を例にとりご説明しましょう。印刷といえば、ほとんどの方は紙に文字や絵を刷ることを連想するのではないでしょうか。従来、印刷技術は特定の業界のみに注目されていました。しかし最近では、印刷技術を応用した3Dプリンターなどの新しい技術に注目が集まっています。3Dプリンターとは、データをもとに特殊機器を使って立体物を作成(印刷)できる技術のことです。

最近ではインクで印刷するだけでなく、電気回路を制作できるものや、生物との親和性が高い素材なども出てきました。印刷できる素材も増え続けており、既存の技術から印刷に切り替えたことで劇的に効率化が図られる事例などがあるそうです。

このように、技術を転用することで、新たな事業に活用される。つまり、自分たちにとっては特別な技術ではなくても、他の業界や会社では必要とされている技術かもしれないのです。正直、どのようなところにビジネスチャンスがあるのかは分かりません。ここに、M&Aで一つの事業を売却することの意義があるのです。

2.事業売却の準備プロセス

事業を売却するためには、事前にいくつかの準備をしなければなりません。その前提として、部門別会計に取り組む必要があります。京セラや現在のKDDIを創業した稲盛和夫氏は「アメーバ経営」を提唱しました。経営者は、事業や部門ごとに儲けを出せているかどうかをしっかり管理する必要があります。

それでは、事業売却における準備のプロセスをご説明します。

■事業の棚卸し

まず、事業の棚卸しを行います。簡単にいうと「自分たちは何の仕事をしていたか?」を明らかにすることです。意外と把握していない、しっかりと説明できない経営者もいます。棚卸しをしてみると、「この仕事は必要ないのではないか?」と気づくこともあります。このように事業の棚卸しをすることで、事業売却のヒントを見つけることもあるのです。

■部門別会計

事業単位で評価するためには「部門別会計」が必要です。部門別会計とは、日常の仕訳や帳簿付けの段階から、部門ごとに分けてお金や資産、負債を管理することをいいます。

たとえば、事業Aと事業Bがあるとします。このとき、会社全体の勘定科目をそれぞれの部門に分類する必要があるのです。BS(貸借対照表)に記載されている資産と負債、PL(損益計算書)に記載されている収益と費用。これらの項目をすべて事業AとBを区分して記録しなければなりません。

また、部門別会計を進めることで、各部門にどれだけの利益(または損失)が計上されているのかを確認ができます。昨今では利益だけでなくキャッシュフロー(現預金の収支管理)についても部門別に管理することも推奨されています。

部門別会計は、通常の会計に比べて少し難易度が上がります。一般的な中小企業で部門別会計を採用している会社は少ないでしょう。共通分(会社の事務部門や営業部門など)をどのように考えるのかという難しい点もありますが、数字で現状を明らかにすることが、事業売却では求められます。

■事業継続の選択と集中

部門別会計を導入した結果、ある事業が儲かっていない、あるいは特定の事業は非常に成長性が高いなど、事業別の状況が見えてきます。各事業を継続するのか、あるいは縮小や廃止をするのか選択と集中を検討します。検討するにあたり、「損益分岐点」や「限界利益」といった代表的な管理会計の事業分析の手法を用いるのもよいでしょう。

なかには「現在の状況は不要で、技術を取得することだけが目的」という買手もいるかもしれません。しかし、そこまで都合の良い相手がそうそう見つかるわけでもありませんので、やはり部門ごとの採算性は把握しておいた方が良いでしょう。事業そのものがある程度の採算性を保たれている状態でこそ、M&Aは可能性が開けてきます。そのためには、早め早めの決断が大変重要です。

■M&Aを具体的に検討

上記の作業を終えて、ここではじめてM&Aを具体的に検討していきます。まず、M&Aを活用して事業売却をしようと考えるのならば、会社が持っている技術や商品をしっかりと説明できるようにしておきましょう。自社分析や事業分析をしてそれを言語化する。経営者には、プレゼンテーション能力が必要です。

そして、M&Aの相手を探すと同時に、売却価格についても検討しましょう。売却を予定している事業が利益を計上できているのであれば、のれん代を含めて相手と交渉できる可能性があります。一方、損失を計上している「損切」のような状況であれば、あまり強気な交渉はできないでしょう。

3.事業売却を決めるタイミング

M&Aの専門会社サイトを見てみると、すぐにM&Aが成立する案件もありますが、なかなか相手が見つからない案件もあります。そのため、事業のM&Aに取り組む場合は、スケジュールに余裕を持ってのぞみましょう。

なかなか決まらない場合を想定して、時期と金額のデッドラインを決めておくというのも一つの方法です。長期化するのを避けられます。売却を検討している事業の赤字があまりにも大きいとすれば、M&Aの成約を待つ時間もないかもしれません。また、そのような状態の事業を購入する買手もあまりいないでしょう。

また、廃業するにもお金がかかります。工場の設備などを廃棄する際の費用や、人員整理する際の費用などが必要です。従業員の退職金は必須です。それらのコストを考えながら、M&Aのタイミングを検討する必要があります。

4.M&Aを相談するパートナー選び

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

以前に比べて、事業を切り分けて売却できる可能性がかなり高くなりました。10年前であれば、仮に切り離したい事業があったとしても、問答無用で廃止するしか選択肢はなかったかもしれませんが、現在は情報の流通が容易になったことで、交渉相手を見つけやすくなり、売却できる確率が高まりました。早めの決断と諦めない心、そして会計や技術内容など丁寧な情報開示が事業売却の成否を決めます。

事業売却には、事業分野への理解と適切な評価、法務的なリスクの回避、税務上の課題解決、そして買手情報の収集など、多方面にわたる課題があります。M&Aで事業や部署の売却を進めるのであれば、実績があり信頼できる相談パートナーを見つけるのが第一歩となることでしょう。

話者紹介

税理士

高橋 昌也

中央大学商学部卒業後、ソフトウェア企業に就職。2006年税理士試験に合格し、2007年3月高橋昌也税理士事務所を開業。その後、ファイナンシャルプランナー資格取得、商工会議所認定ビジネス法務エキスパート称号取得などを経て、現在に至る。

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー