「株式譲渡」によるM&Aのメリットって?メリットや手続き方法を専門家が解説!

はじめに

中小企業がM&Aを考えるときに最初に提案されるのが「株式譲渡」による手法。株式譲渡をすると、どんなメリット・デメリットがあるのでしょう。また、どんな会社でも株式譲渡はできるのでしょうか?

そんな株式譲渡の基本から税金まわりなど、事前に知っておくべきことを、中小企業のM&Aに詳しい株式会社経営継承支援の大谷聡伺さんに教えていただきました。

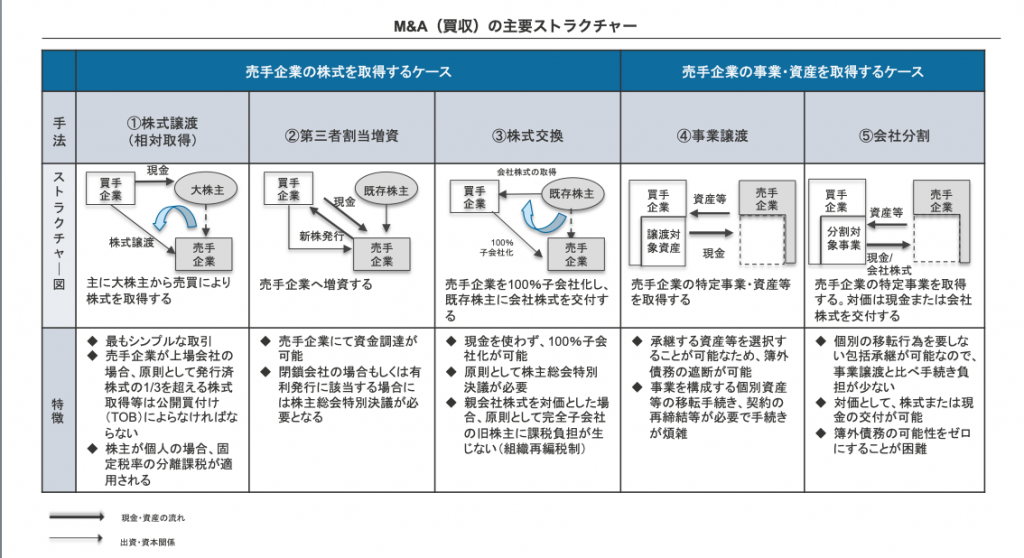

1.M&Aの主な5つの手法

株式譲渡をはじめ、M&Aの手法は大きく5つに分けられます。

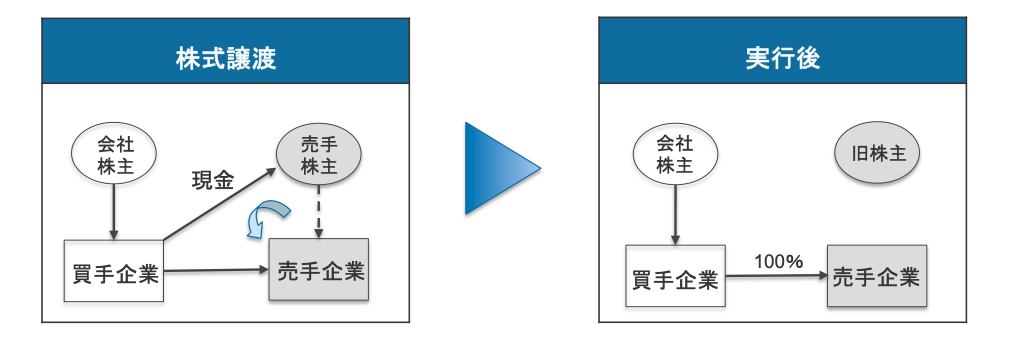

①株式譲渡

株式を譲渡することで経営権を引き継ぐ手法です。株式譲渡の手続きが他のM&A手法よりも簡潔なので、円滑なM&Aが行えます。買手企業は取引先や従業員との契約関係や許認可などのほか、負債や訴訟案件も引き継ぎます。

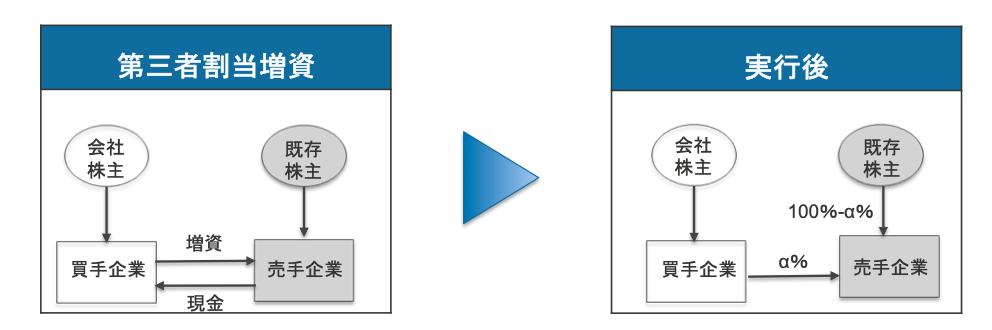

②第三者割当増資(=株式引渡)

M&A・事業承継を検討している方へ

当社では買手企業だけでなく、「M&A仲介会社」とのマッチングも可能です。

今すぐにM&Aをご検討されていなくても大丈夫です。お気軽にご相談ください。

主に資金需要がある場合に用いられ、売手企業が新株を発行し買手企業に引き受けてもらうことで現金を得ます。非公開会社の場合は株主総会特別決議での承認を得ることで、公開会社の場合は原則取締役会議決議を経ることで実行できます。ただし、上場会社が300%以上の希釈化をする場合は上場が廃止になることがあります。

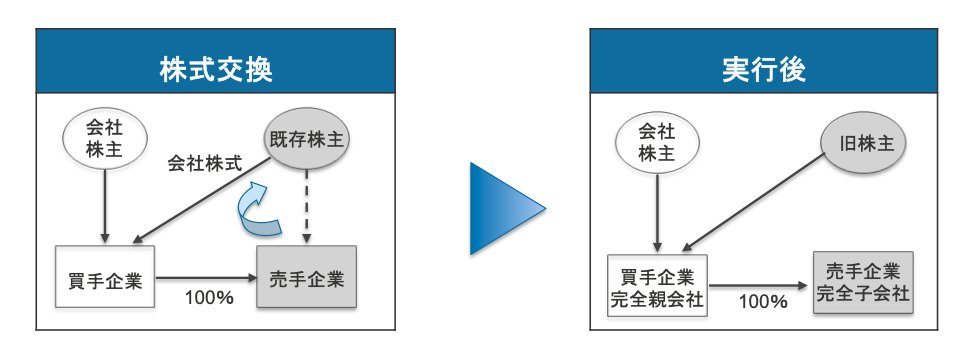

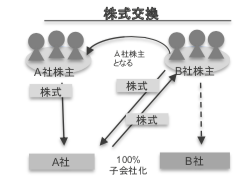

③株式交換

売手企業の株式と買手企業の株式などを交換することにより、100%子会社化する手法です。株主総会の特別決議で2/3の賛成を得られれば実行することができます。対価として金銭や他社株式などを交付することも可能ですが、一般的には会社(完全親会社)の株式を交付します。注意点としては、非上場会社では与えられた株式の現金化が難しいということが挙げられます。

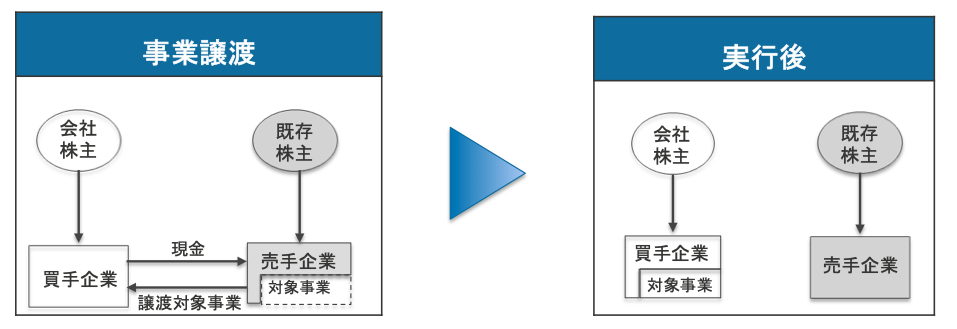

④事業譲渡

売手企業の特定の事業や資産を売買する手法です。株式譲渡とは異なり、会社の一部だけの売買が可能です。事業を構成する各種の契約個別資産の移転手続きが必要となるため、手続きが煩雑かつコストがかかります。また、従業員の雇用契約についても個別承継が必要であるため規模の大きな会社では多大な労力を要します。

メリットは未払い賃金などを含む簿外債務を引き継ぐリスクを回避することができること。何らかの理由で株主とコンタクトが取れず、株式譲渡による取引に不安がある場合にも用いられます。

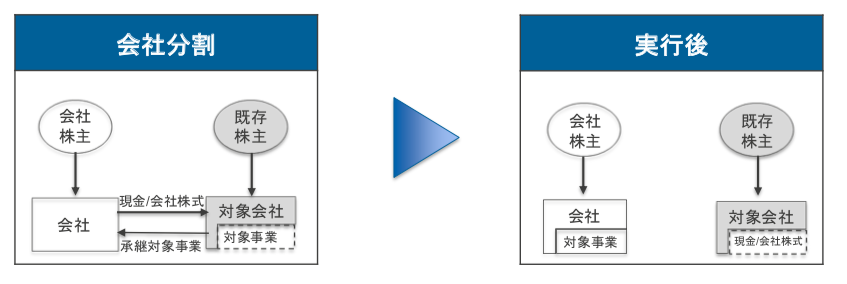

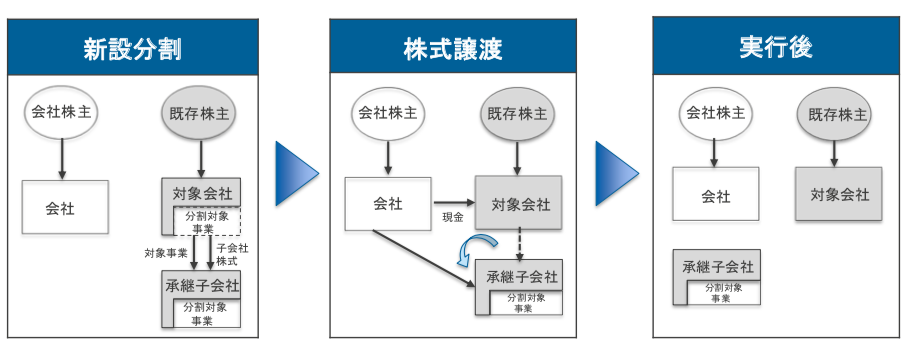

⑤会社分割

・吸収分割

現金または株式を対価として、売手企業の特定の事業や資産を分割し買手企業に承継します。事業譲渡と異なり、権利と義務の包括承継になるためより手続きが簡単です。負債や雇用契約も一緒に引き継ぎます。消費税や不動産取得税が非課税扱いになるというメリットがあります。

・新設分割+株式譲渡

特定の事業や資産などを分割に新設子会社に承継します。売手企業の会社の魅力的な部分だけを切り離し、株式譲渡によって売買することになります。対象事業に関わる権利と義務は包括承継されるため、手続きの負担は少なくて済みます。買手企業がつかなかった部分については、精算して分配されることがほとんどです。

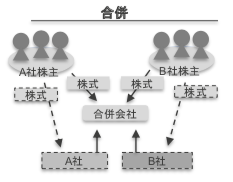

この5つ以外にも、組織再編行為として「合併」「経営統合」という手法もあります。

・合併

1社にその他の会社を吸収させて他の法人格を消滅させる「吸収合併」と、新設した会社にすべての法人格を統合させる「新設合併」があります。合併された会社の資産・負債・権利・義務は、合併会社に包括承継されます。

・「株式交換」による経営統合

売手企業の株式と買手企業の株式を交換することにより、100%子会社化する手法です。売手企業は別法人として存続しつづけるため、統合手続きは簡単です。

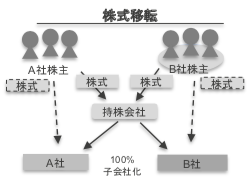

・「株式移転」による経営統合

2つ以上の会社が共同で持株会社を設立し、持株会社が全ての対象会社を100%子会社化します。対価は持株会社の株式となります。統合効果は発現しにくいですが、買収イメージが緩和されることと統合手続きが複雑ではない利点があります。

2.株式譲渡をする場合のメリット・デメリット

株式譲渡をする場合、主なメリット・デメリットは、それぞれ4つ挙げられます。

- メリット①手続きが簡単

- 株式譲渡は、取締役会や臨時株主総会で承認を得て株主名簿を書き換えれば手続きが完了します。手続きが簡単であるため、コストや時間を抑えることができます。従業員との雇用関係や取引先との契約関係、許認可などもそのまま引き継げるため、M&A後の業務がスムーズです。

- メリット②株式の対価として現金を手に入れることができる

- 売手企業は株式を譲渡する対価として現金を受け取ることができます。

- メリット③低コストで行える

- 消費税や印紙税、登録免許税が非課税であるため、余計なコストを抑えられます。株主が個人だった場合は、所得税、住民税あわせて20.315%の固定税率で分離課税が適用されるため、税金が比較的安く抑えられます。

- デメリット ①会社の全てを譲渡しなくてはならない

- 株式譲渡では特定の事業や資産を切り離して売ることはできません。負債を含めた会社の全てを譲渡することになります。もしも譲渡したくない事業や資産、あるいは買手企業側が引き継ぐことを拒否する負債などがある場合は、会社分割や事業譲渡などを選択する必要があります。

- デメリット②株主が分散している場合取りまとめが難しい

- 株主が分散している場合、譲渡する株式を株式譲渡実施前に集約することを求められることがあります。株式譲渡自体は売手企業の取締役会または株主総会の承認があれば行えますが、顔の見えない株主がいることは買手企業に不安を与えます。全体の90%の株式を保有すれば、残りの株式は強制的に買い取ることが可能(株式等売渡請求)であるため、ここを目安に株式を集めることになります。

株主が多数いる場合は、株式の取りまとめだけで多大な労力を割くことがあり、人数があまりに多い場合の個別交渉は現実的ではありません。中小企業ですと、「株主と連絡が取れない」「株主が誰なのかわからない」さらには「株券を紛失してしまっている」というケースも多数見受けられます。

- デメリット③上場会社の場合は公開買付が必要になることがある

- 株式譲渡に必要な株式は、基本的には現金で買い取ることになります。対象会社が上場会社の場合、原則として発行済株式の1/3を超える株式取得などは公開買付(TOB)によって行われなくてはなりません。

3.株式譲渡をする際に事前に確認すべき5つのこと

メリットとデメリットをふまえ、いざ株式譲渡をしようと考えたら、事前に確認すべきことがあります。

- (1)非上場会社が株式を譲渡する場合

- 非上場会社の多くは、株式に譲渡制限が設けられています。それらの株式を譲渡する場合は、取締役会もしくは株主総会での承認などにより、会社に株式の売却を求める必要があります。

- (2)「株券発行会社」か「株券不発行会社」かどうか

- 株券発行会社であるかどうかは「定款を見る」ことで確認することができます。一度も株券を発行していないのであれば、会社が把握していない人が株券を持っている可能性がなく安心できます。たとえ株券発行会社であっても、一定の手続きにより発行株を不発行にすることも可能です。

- (3)株主の所在

- 株主が広く分散している場合、買手企業は多くの対象会社株主との間で相対の譲渡取引を実施しなければなりません。そのため、取引に必要な株式数(議決権比率)を取得するのが困難になるケースがあります。

- (4)名義株について

- 平成2年までは株式会社を設立する際に7名の発起人が必要でした。そのため、それ以前に設立された会社には名義株を持っている株主が多数存在します。これらの株式についても、名義株であることを証明できなければ、基本的には時価で買い取る必要があります。無償譲渡や低廉譲渡をすると課税対象になることがあるので注意しましょう。

- (5)従業員持株会の有無

- 内部留保への課税を避けるために、従業員持株会を設立している場合があります。従業員持株会の株式を譲渡するには、「会員全員の同意を得る」か「従業員持株会を解散させ清算手続きを行う」必要があります。従業員個人が株式を保有している場合も同意を得る必要があります。

4.株式譲渡の手続きの流れ

次に、株式譲渡の手続きのステップを見ていきましょう。

(1)「デューデリジェンス」を実施する

「デューデリジェンス」とは、売手企業側の会社の経営実態を明らかにする調査です。基本的には買手企業側の知りたいことなどの目的に沿って行われますが、「法務」「労務」「財務」「ビジネス」の分野で調査が行われます。中小企業のM&Aの場合かつ同業者のM&Aの場合は社長からのインタビュー程度で済ますなど、簡易に行われることもあります。

(2)株式譲渡契約を締結する

株式譲渡契約書を取りまとめ、署名・捺印をします。

(3)株式譲渡の承認請求をする

譲渡制限株式を売却する場合は、会社に株式の売却の承認を求めます。ただし、中小企業の場合は代表者(経営者)兼株主であることが多いので、請求書を提出する手続きの前に会社との合意は得られているケースが多くあります。

(4)取締役会・臨時株主総会での承認決議を行う

(3)によって提出された「譲渡承認請求書」を承認する手続きを行います。会社が取締役会を設置している場合、原則は取締役会で譲渡承認請求書の承認・非承認を決める手続きをします。取締役会を設置していない会社の場合は、株主総会が譲渡承認請求書の承認・非承認を決めます。譲渡承認請求書が承認されれば、会社はそれを請求者(株主)に通知をします。

(5)株主名簿の書き換え・証明書の交付

売手企業側と買手企業側の双方で、会社に対して株主名簿の書き換え請求を行います。売手企業と買手企業が連名で行うことが多いです。

M&A仲介会社を介して行う場合は、譲渡希望企業が株式譲渡を希望し個別相談をすることから始まります。M&A仲介会社は買収候補会社の紹介のほか、必要な情報の収集・調査、法務上の助言、デューデリジェンスの調整、契約書原案の作成、トップ面談のセッティングなどを行います。

取締役会を設置している会社と、取締役会がなく株主総会が譲渡承認機関となっている会社では、株式譲渡手続きに必要な書類が異なるので注意しましょう。

5.株式譲渡を行う際の税金・会計上の注意点

最後に、税金まわりもおさえましょう。

- (1)非上場会社の株式の時価

- 非上場会社の株式の時価は、同族者等でない純然たる第三者間において交渉で決められた取引価額は、原則そのまま適正な時価として認識されます。一方、同族者間の取引の場合、税務上の評価方法(財産評価基本通達)に基づき計算することが一般的です。

- (2)個人から法人へ譲渡する場合

- 個人が株式を譲渡した場合、譲渡益に対して譲渡所得税が課税されます。譲渡所得税は15%の所得税、所得税率の2.1%分である0.315%の復興特別所得税、5%の住民税を足した20.315%が税金として課税されます。株式譲渡に適用される譲渡所得税は、他の税金と通算しない分離課税の対象です。一方、買手企業の法人には課税はありません。

ただし譲渡価額が適正時価の1/2未満の場合は、時価で売買がなされたとみなされ譲渡益が課税されるほか、買手にも適正時価と譲渡価額との差額に対し法人税が課税されます。 - (3)法人から個人へ譲渡する場合

- 売手企業の法人は、譲渡益を特別利益などとして計上することになります。最終損益はこれを含んだうえで計算する必要があり、そこには法人税が課税されます。一方、買手には課税はありません。

ただし譲渡価額が低額譲渡または無償譲渡に該当する場合は、買手が個人の場合は時価と譲渡価額の差額が給与所得か一時所得とみなされます。一方、売手企業である法人には、時価で譲渡したとみなされ譲渡益に対して法人税が課税されます。また、時価と譲渡価格との差額は賞与または寄附金とみなされます。 - (4)法人から法人へ譲渡する場合

- 売手企業の法人は、譲渡益を特別利益などとして計上することになります。最終損益はこれを含んだうえで計算する必要があり、そこには法人税が課税されます。一方、買手企業の法人に税金はかかりません。

ただし譲渡価額が低額譲渡または無償譲渡に該当する場合は、時価と譲渡価額の差額が受贈益とみなされ、買手企業に法人税が課税されます。一方、売手企業は時価で株式譲渡したとみなされ法人税が課税され、時価と譲渡価格との差額は寄附金とみなされます。 - (5)株主譲渡における節税対策

- 法人株主の配当所得が益金不算入であることを利用して、株式譲渡前に配当を支払い、株式の評価額を下げることで株主の手取り額を大きくできる場合があります。売手企業が多額の現預金を持っている場合は有効な手段なので、覚えておきましょう。

- おわりに

- 手続きが簡単で、低コストでおさえられるなどの魅力を持つ株式譲渡。しかし、デメリットや、事前に確認すべきことなどを把握せずに進めると思わぬ失敗をしてしまう可能性があります。

事前準備をしっかり行い、必要があればM&A仲介会社に相談するなどして、有意義な株式譲渡になるようにしましょう。

話者紹介

取締役 コンサルティング部部長

大谷 聡伺(おおたに さとし)

1991年 京都大学法学部卒業後、(株)住友銀行(現三井住友銀行)入行。その後、大手金融機関、コンサルティング会社を経て、2018年(株)経営承継支援入社。執行役員コンサルティング部 部長に就任。1996年より20年以上にわたり一貫してM&Aアドバイザリー業務に従事。国内中堅・中小企業から上場会社、再生案件、事業承継案件まで幅広く手掛ける。

後継者探しは事業承継総合センターにご相談ください!

第三者承継のお手伝いをいたします

事業承継総合センターの特徴

-

1万社以上の中から買手企業を比較検討可能

1万社以上の中から買手企業を比較検討可能

-

M&A品質の担保

-

着手金なし成果報酬

第三者承継のお手伝いをいたします

まずは相談する無料ピックアップ記事

カテゴリー